賃金の伸び悩みと、それに伴う個人消費の低迷が景気の足を引っ張っている

賃金の伸び悩みと、それに伴う個人消費の低迷が景気の足を引っ張っている

日銀の黒田総裁は、現行の量的・質的金融緩和(QQE)の効果を評価する際、しばしば原油価格の急落によるコアCPI(生鮮食品を除く総合CPI)の下振れを「想定外」とする。

しかし本当の想定外は、(1)輸出の足取りの重さ、(2)賃金の伸び悩みであろう。実際、輸出と個人消費は著しく増勢を欠いている。

輸出:幅広い地域向けに伸び悩み

米国向けは大震災以来の低水準

中国経済の減速懸念が強まる中、7~9月期以降の景気を展望する上で、輸出への注目度が高まっている。筆者は2015年後半も輸出の足取りは重いと見ている。

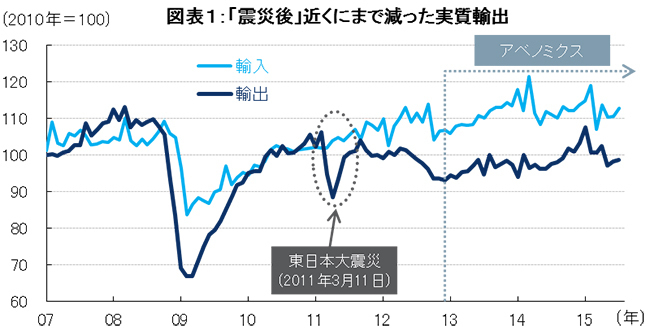

価格変動の影響を除いた実質輸出は、2015年1月を直近のピークとして、7月分までに8%も減っている(図表1参照)。日銀は輸出が減り始めたまさに2月に輸出の判断を引き上げていたことから、この輸出の伸び悩みは日銀にとっても想定外である。

しかも、輸出の伸び悩みは幅広い地域に向けて見られる(図表2参照)。中でも気になるのが米国向け輸出の停滞である。直近7月の米国向け輸出数量指数(2010年=100)は100.8となっているが、これは2011年6月、つまり東日本大震災(2011年3月)直後以降の最低水準である。当時の日本の輸出企業は「作れない」(生産設備が破壊された)、「出荷できない」(流通網が寸断された)、「円高」の三重苦にあった。そのときの水準まで米国向け輸出数量は戻ってしまっている。

4~6月期以降、米国経済が回復過程にあることから、米国向け輸出も今後増加に転じると期待されるが、それにしても足取りの重さは否めない。

出所:日本銀行『実質貿易指数』よりバークレイズ証券作成

出所:日本銀行『実質貿易指数』よりバークレイズ証券作成

注:季節調整は内閣府による。

注:季節調整は内閣府による。出所:財務省『貿易統計』よりバークレイズ証券作成