波乱の幕開けとなった2016年のマーケットだが、例年通り2月中旬を境に落ち着きを取り戻し、3月にはおおむねリスクオンと呼べる状態にまで回復した。3月は米国市場を中心に株価上昇が顕著だったが、その背景にあるのは「ドル高是正」である。

2月末の上海G20(20カ国財務相・中央銀行総裁会議)では、市場の安定のために「全ての政策手段を用いる」とする共同声明が採択されたものの、参加国の利害の一致も難しい中で政策協調は難しいとみられていた。

ところが、3月10日のECB(欧州中央銀行)政策理事会後の記者会見で、ECBのドラギ総裁が追加利下げに否定的な発言をしたことをきっかけに、ドルが売られ始めた。日本銀行が3月の追加緩和政策を見送ったことも円高、ドル安の要因となった格好だ。

新興国からの資金流出加速や国際商品価格下落の要因とされたドル高が是正されたことで市場のマインドも好転し、G20でドル高是正に向けた協調がなされたのではとの思惑すら強まった。

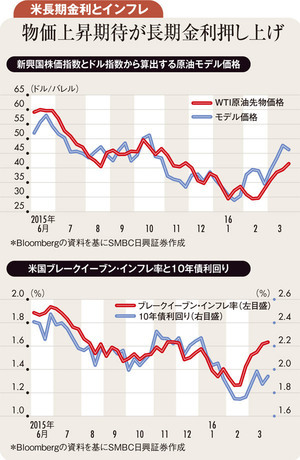

過去2年程度のWTI(ウエスト・テキサス・インターミディエート)原油先物価格の動きは、新興国株価指数とドル指数の二つの説明変数でほとんどを説明できる。この3月もドル安と新興国株高がシンクロしたことで原油価格も押し上げられた。そして、原油価格上昇が米国市場の期待インフレ率を押し上げたことで、米国10年債利回りも上昇した。