消費税増税、社会保険の負担増、教育費の高騰などで貯金が少ない40代、50代。今の日本人の平均寿命83歳で、60歳定年から平均で23年もあるのをご存じだろうか。

貯金が少ないこの世代こそ、老後のお金の現状を知って、今から対策を講じなければ、悲惨な老後になってしまう。

ダイヤモンド・オンラインでも人気の連載「40代から備えたい 老後のお金クライシス」を書いている深田晶恵さんが、『定年までにやるべき「お金」のこと』という本を上梓。この内容をベースに、お金に不安がある人たちに役立つコンテンツを紹介していく。

定年後の生活は、現役時代と比べて

年収500万円以上のダウンと心得よ!

前回、年収800万円のAさんの生活をみたが、現役時代に「三重苦」に苦しむ今の40〜50代が年金生活に入ったら、一体、どんな生活が待っているのだろうか?

厚生労働省のモデル年金額は、40年間サラリーマンだった人で年190万円(老齢厚生年金と老齢基礎年金の合計額)だ。妻がずっと専業主婦であった場合、基礎年金額の約78万円のみとなり、世帯のモデル年金額は約266万円となる。

夫の現役時代の給料が平均より高めだと190万円より多くなるし、妻の年金加入期間が40年に満たないと78万円より少なくなる。いずれにせよ、年収が高めのサラリーマンでも、年金生活が始まれば、家計全体の年収は200万円台になると考えられる。

たとえば、先に見た年収800万円のAさんの予想される年金額は220万円。妻の分(約78万円)と合わせても298万円と、300万円に満たない。60歳以降は1ヵ月あたり25万円弱で生活していかなくてはならないわけだ。では、老後の生活費はどのくらいかかるのか。今の年金生活者の暮らしを数字で見てみよう。

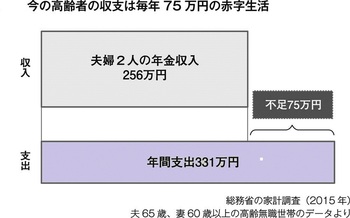

総務省の家計調査データ(2015年)では、高齢で無職の夫婦2人世帯の平均年収は約256万円。一方、年間支出は331万円。年間収支はマイナス75万円となっている。年におよそ75万円の赤字は、現役時代に貯めたお金や退職金などの老後資金を取り崩しながら生活しているというのが実態だ。