自然利子率の変化に対応して実質金利を誘導し、需要を前倒ししたり先送りしたりすることで、景気変動の振幅を小さくし安定化させる、という政策は景気安定化の観点からみて望ましい。しかし、自然利子率が趨勢的に低下する環境下においては大きな問題をはらんでいる。その理由について、自然利子率や実質金利誘導の基本に立ち返って解説していく。

<詳しくは新刊『金利と経済』でご覧いただけますが、同書で取り上げたトピックに一部手を加えてご紹介していきます>

中央銀行による金融政策の中核は、市場の実質金利を上げ下げすることにある。それでは、実質金利はいったい、どの水準に誘導するのが適切なのだろうか。

この問いに対する教科書的な答えは、「中央銀行は、(名目市場金利から予想インフレ率を差し引いた)実質市場金利が『自然利子率』と等しくなるように金利を誘導すればよい」というものである。

金融緩和効果の基本は、需要の「底上げ」でなく「前倒し」にある

金融緩和効果の基本は、需要の「底上げ」でなく「前倒し」にある

「自然利子率」というのは、19世紀にスウェーデンが生んだ偉大な経済学者であるクヌート・ヴィクセルの表現である。ほかにも均衡実質金利とか中立的金利とか、いろいろな言い方をされる。この自然利子率も通常、名目金利から予想インフレ率を差し引いた実質金利で測られる。

どういう意味で“自然(均衡、中立)な金利”なのか、という点については、いろいろな説明の仕方があるが、前回「完全雇用に対応する利子率(自然利子率)」と書いたように、筆者がもっともわかりやすいと考える定義は、「完全雇用に対応する実質利子率」というものだ。この場合、自然利子率と等しくなるように、中央銀行が実質市場金利を誘導すれば完全雇用が実現できることになる。

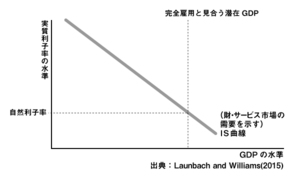

わかりやすいように、概念図を掲げておこう。

図表1 教科書的に整理した自然利子率の概念

図表1 教科書的に整理した自然利子率の概念拡大画像表示

この図(※1)では、自然利子率の概念を、マクロ経済学の初歩的な教科書におけるIS-LMに近い枠組みで説明している。

まず、縦軸に実質金利、横軸にGDPをとる。縦の垂直の線が、完全雇用に対応する潜在GDPである。右下がりになっている曲線が、実質金利水準に対応する財・サービスの需要を示すIS曲線にあたる。実質金利が下がるほど、設備投資や住宅投資などの投資需要や自動車などの耐久消費財の需要が増えるので右下がりになる、と想定されている。

潜在GDPの垂直線とIS曲線が交わるところの実質利子率が自然利子率で、実質市場金利がこの水準にあれば完全雇用が達成されていることになる。

自然利子率の変化に対応して実質金利を誘導し、需要を前倒ししたり、先送りしたりすることで景気変動の振幅を小さくし安定化させる、という金融政策は景気安定化の観点からみて望ましい政策と言える。

しかし、2016年9月の「総括的な検証」で日銀が強調したのは、自然利子率の趨勢的な低下である。その場合、この方針は大きな問題をはらむ。金融緩和効果の基本は、財政政策のような需要の「底上げ」ではなく、「前倒し」にあるからである。

図表2 日銀による自然利子率の推計値

図表2 日銀による自然利子率の推計値拡大画像表示

厳密には、底上げにつながる経路がないわけでない。とりわけ有力な経路は、需要を他国から自国にシフトさせる通貨安誘導である。しかし、これはグローバルにはゼロサムであることから、(トランプ大統領の米国に限らず)他国からは「需要横取り」との非難を浴びることになるから、この効果に恒常的な期待を寄せることには無理がある。

需要前倒し効果について、住宅投資を例に考える

金融緩和効果の基本は需要の「前倒し」にある、という点は、中央銀行関係者には幅広く認識されている。

たとえば、長年にわたり米国におけるマネタリストの牙城として知られてきたセントルイス連銀のブラード総裁は、2016年10月に刊行された同行の機関誌への寄稿(※2)で、「金融政策をトレンド成長率の引き上げ手段にしたい、と思う人がいるかもしれないが、金融政策で長期的な成長率を上げることはできない。金融政策は経済成長に一時的な効果しかなく、中長期的な効果は中立的だからだ。金融政策は、将来の成長を犠牲にして幾分の成長を前倒しできるにすぎない」と述べている。

さきの概念図に即して考えると、金融政策で来期の需要を今期に前倒しし、成長率を高めることに成功すれば、前倒しした分の需要が来年以降は剥落してしまうため、来年のIS曲線は下方にシフトする。結果として、来年の自然利子率は低下する。つまり、金融政策によって自然利子率を追いかけていくことの問題点は、この政策によって需要を前倒しする結果、将来の自然利子率をむしろ下げてしまう、という「不都合な真実」にある。

以上のような前倒し効果の帰結を念頭において、住宅投資を例に、金融政策の需要前倒し効果の長期的な意味について考えてみよう。住宅投資を例にあげるのは黒田総裁が、たとえば2016年6月16日の会見で、マイナス金利政策の効果を説明するために「住宅投資がかなり明確に伸びてきており、再び持ち直しています」と強調していたように、日銀がマイナス金利の効果として最も期待してきたことのひとつが、住宅投資の回復だからである。

いま、実質金利の低下に、日銀の期待どおり住宅投資を増やす強力な効果がある、としよう。問題は、住宅投資を増やす効果は、需要を底上げする効果ではなく、需要を前倒しさせる効果だ、という点にある。この点に着目すると、自然利子率の趨勢的な低下にあわせて実質利子率を下げると、自然利子率そのものをどんどん低下させることがわかる。

金融政策では、住宅需要を前倒しすることはできても、底上げすることはできない。長期的に建てられるべき家の総数は人口動態や家族形態、家屋の耐久性などに規定され基本的には金利では増やせない。他方、日本では近年、空家率の上昇に関心が集まっている。その長期予測はいくつかあるが、いずれをみてもかなりのテンポでの上昇が避けられない。

一例として野村総合研究所の推計(※3)をみると、2030年の新設住宅着工戸数は、人口・世帯数減と住宅の長命化の影響により、54万戸と2015年より4割以上の減少を見込んでいるが、それでも2033年の空家率は30%を超えている。人口減少のなか空家率が上昇している日本において、金融政策でどんどん需要を前倒しさせ、いま家を建ててもらうことで、現在の総需要不足を埋めていこうとすれば、将来の住宅需要を減らし、自然利子率を下げていくだろう。

金融政策手法を改善し、実質金利を低下させることで需要をより多く前倒しすることができるとしても、その効果が発揮されれば発揮されるほど、自然利子率が低下する、という悪循環により、インフレの加速が必要になる。日銀のように予想インフレ率を上げて実質金利を下げようとすれば、結果として2%のインフレ目標はどこかで破綻するはずである。

前回も述べたように、「日本再考」においてクルーグマンがインフレ率を高めるべき、としている背景は、それにより低インフレないしデフレの場合に比べて実質金利を引き下げることを可能にし、金融政策に、持続性の点において問題を抱える財政政策の代役を務めさせることを可能にするため、という点にある。しかし、自然利子率が傾向的に低下する経済では、需要を前倒しする金融緩和は、需要追加策である財政拡張の代役は務まらない。

(※1)Laubach, Thomas, John C. Williams, “Measuring the Natural Rate of Interest Redux.” Federal Reserve Bank of San Francisco Working Paper 2015-16, 2015. http://www.FRBsf.org/economic-research/publications/working-papers/wp2015-16.pdfによる。

(※2)James Bullard “Higher GDP Growth in the Long Run Requires Higher Productivity Growth”⦆ Federal Reserve Bank of St. Louis⦆The Regional Economist, October 2016.

(※3)http://www.nri.com/jp/event/mediaforum/2016/pdf/forum236.pdf ほかに、米山秀隆2016年2月24日「富士通総研 特別企画コンファレンス『循環型住宅市場の構築による豊かな住生活の実現を目指して』報告資料による試算などでも、ほぼ同様の結果になっている。

新刊のご案内

翁 邦雄著

翁 邦雄著本体1800円+税、2/16刊行

黒田日銀発足から4年弱の間に、量的・質的金融緩和政策は、マイナス金利政策を経て、イールドカーブ・コントロールへ到達しました。これらの政策の中身がいったいどのようなもので、日本経済にどのような効果と副作用を及ぼすのか、「金利」を軸に解きほぐし整理した1冊です。

【第1章より抜粋】

昔は、金融政策はきわめてシンプルなものだ、と考えられていた。

今でも多くの経済人が、

景気が悪ければ金利を下げて金融を緩和すればよい、という

単純な原理の有効性を基本的に信じているようにみえる。

「景気」の本質が変化して金融政策の働きかけの意味が変わったとき、

先の原理の効果は思うようには出なくなり、

金融政策は新たな工夫を試みてどんどん複雑化してくる。