平成25年の税制改正で、相続税が大増税!そして増税もさることながら、相続にからむトラブルが急増中。しかし、実際に相続を体験する前は、どんなことがトラブルになるのかさえ、わかりません。新刊『新版 相続はこうしてやりなさい』から、相続専門の税理士が相続税のイロハを抜粋してご紹介します。今回は、土地に関する相続税の節税対策についてです!

土地の評価は千差万別!

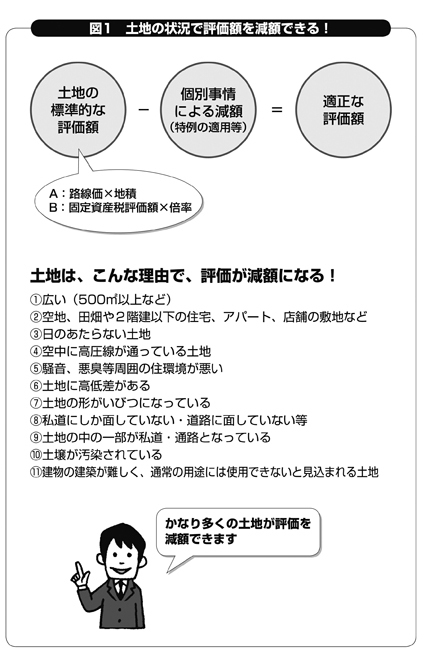

合法的に土地の評価額は半分にできる!

まず、相続発生時には、財産はその相続が開始された(死亡した)日の時価で計算します。

土地の評価方法は、主に「路線価方式」と「倍率方式」の2種類があります。

路線価方式とは、主に市街地にある宅地を対象にした方式です。路線価とは、路線(道路)に面する標準的な宅地の1平方メートルあたりの価額のことです。路線価×地積が相続税評価の計算の出発点となります。

一方、倍率方式とは路線価が定められていない地域の土地の評価方法です。倍率方式における土地の価額は、その土地の固定資産税評価額に一定の倍率を乗じて計算します。

路線価図および評価倍率表は、国税庁ホームページで閲覧することができます。

またこの路線価方式や倍率方式と言われる土地の評価方法は、あくまで「財産評価基本通達」という、相続税申告をする上で参考となる通達をもとに計算するものであり、この財産評価基本通達を機械的にあてはめると、実際の土地の計測誤差や、実際の使用状況などにより問題の出てくるケースがあります。

そういった場合には、路線価や倍率方式のような評価方式ではなく、不動産鑑定士による不動産鑑定評価を取ることにより、評価を下げることもできます。土地の評価については、基本的計算方法をもとに、土地の形状や利用形態に応じて、評価減を行ないます。

例えば、土地の形状が悪い場合には、最大で40%評価額を下げることができる不整形地補正や、広大な土地については、最大で65%も評価を下げることができる広大地評価の特例等などいろいろあります(下記図参照)。

このように土地の評価方法については、千差万別であり、場合によっては土地の評価額が、路線価×地積の半分程度になることも珍しくありません。それだけに特例の適用忘れ等がないように、慎重な対応が必要です。

また今から計算し直したい、という方もいらっしゃるでしょう。そんな場合にも、本来の申告期限から5年以内(平成23年12月2日以降に申告期限等が到来するものについて)であれば、一旦納税しても、多く納め過ぎたと「更正の請求」をして納税金額を取り戻せます。

税務署は税金を納め過ぎても、教えてはくれないものです。土地の評価が下げられないかどうか、いろいろな可能性を視野に入れて検討してみましょう。