ローンを組んで住宅を購入するとき、金利を「固定にするか、変動にするか」は大きなテーマだ。「史上最低水準」の金利が続く中、変動金利は魅力的だが、今後は金利上昇リスクも懸念されている。月々のローン返済額の増大が、家計を圧迫することは避けたい……。そんな人たちの支持を集めているのが、長期固定金利の「フラット35」だ。

変動金利と遜色ない水準に

長期固定の金利が低下

ファミリーライフサービス

ファミリーライフサービス本店営業部第二課

小林弘行 氏

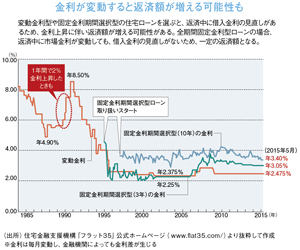

従来、変動金利の魅力は固定金利より金利水準が低いことにあったが、最近その事情が変わってきている。

「緊急経済対策に掲げられた市場活性化推進の一環で、今年2月よりフラット35Sの金利引き下げ幅が年0.3%から0.6%に拡大されました。以前からフラット35Sの引き合いはかなり多かったのですが、今回の拡大が発表された後、金利に敏感な方々から『もう、フラットで行くことに決めた』との声を多く頂いています」

そう語るのは、住宅ローンを専門とするモーゲージバンク大手、ファミリーライフサービス本店営業部二課の小林弘行氏。

現在、変動金利は0.6~0.7%台中心。フラット35は1.54%(2015年6月現在)。フラット35Sの条件に適合する優良な住宅であれば、5または10年間は0.6%引き下げとなり、0.94%となる。変動と比べても遜色ないレベルだ。

「また、従来は融資率9割以下の場合と、9割超の場合で、金利に0.44%の開きがありましたが、それも0.13%に圧縮されました。『100%借り入れで購入したい』という方も、非常に使いやすい条件が整ってきたといえます」(小林氏)

住宅ローンは返済期間が何十年にもわたる。当然、その間の金利上昇リスクも考えて借りねばならない。「ほぼ同等の金利レベル」なら長期固定をと考える人が増えるのは、当然だろう。