人間学と経営分析が交互に繰り返されています。今回はコンサルティングシートの左上にあるPL分析に焦点を当てましょう。

私はこの分析のプログラムソフトを発明しました。特許第4722381号、2011年4月15日登録、特許権者は株式会社TKCです。

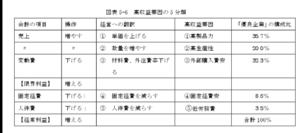

特許の内容を要約すれば、高収益要因(裏返せば不採算要因)を五つに分類して判別するものです。管理会計の発想を取り入れ、費用を変動費と固定費に分解することによってそれは可能になります。図表5-6をご覧ください。

売上-変動費=限界利益で、限界利益を増やすには売上を増やすか変動費を減らすか、です。売上を増やす手段は、(1)単価を上げる(例えばブランド構築)か、(2)数量を増やすか(高生産性)です。(3)変動費を減らすには仕入や材料費、外注費を減らすこと(外部購入費安)です。図表にその論理を示していますので見て下さい。この三つは限界利益を増やす手段ですが、後はこの限界利益を所与として、(4)固定経費を減らす(固定経費安)か、(5)[人件費(低労務費)を減らすかです。

『収益結晶化理論』における「優良企業」1万1476社の分析結果は右端の数値になります。

この収益要因の5分類を限界利益率、一人当たり売上高、外注費率、労働分配率、一人当たり人件費、経費分配率、一人当たり固定経費、総資本回転率の八つの指標で判別できるようにしたわけです。

この作業が同時に、従来の財務分析の欠陥を解消してくれることにもなりました。すなわち、従来型財務分析は、原価比率の高低の理由を、原価自体の高低か売価の高低かのいずれによるものかを判別できませんでしたが、それを可能にしたということです。

わかりやすく言えば、仕入原価の比率が同業比で高いときに、財務データだけでその要因――高い仕入か、安い売値か――を特定できるか、という課題です。従来は売価をヒアリングすることによって判断していたわけです。

こうしてみると、従来、時間をかけて分析していた損益計算書の基本的な構造が、一挙にわかるわけですから、第6回で述べた火縄銃とマシンガンとの比喩は必ずしも手前味噌の話だけではないなとご推察いただければありがたいです。

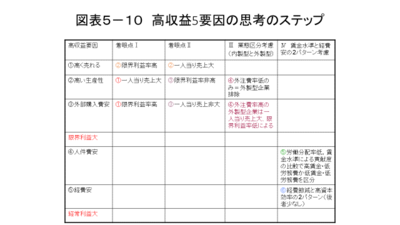

説明は一部省略しますが、どのような思考ステップで判別モデルを作ったかを図表5-10に示していますので、参考にしてください。

さて、最後に大事なことを三点、付け加えます。第一は、収益要因にも質があるということです。高収益企業でも人件費安による高収益企業と高製品力による高収益企業では値打ちが違うとすぐにわかります。

第二は、この分析は必ずしも年商100億円以下の中小企業のみに妥当する分析手法ではなく、上場企業にも当てはまりますから、上場企業の高収益要因がどこにあるのか、逆に不採算要因がどこにあるのかの理解は、投資家情報としても間接金融への情報としても有用であろうと思いますが、いかがでしょうか。

第三はミクロ経営とマクロ経済の結合です。その意味は外部購入費安と人件費安という二つの高収益要因の意味を考えればわかります。

簡単に言えば、安く仕入れて儲かった企業の隣には安くしか売れずに損した企業があるのですから、マクロの視点で見れば話はゼロサムです。人件費の問題も同様に、安い人件費で儲けた企業の従業員は所得が少なく、したがって消費が少なくなるわけですから、これまたマクロの視点ではゼロサムです。

逆に、高製品力や高生産性、低固定費による高収益は、マクロの視点から見ても「三方良し」であったり、省資源、省エネ効果があったりとプラスサムとなります。このようなミクロ経営の高収益要因が社会全体の現代的テーマとベクトルが合っています。

結論です。経営分析は極めれば、企業の価値評価とマクロ経済への影響レベルを判別するモデルにもなります。個と全体の価値観に横串が入るのです。経営分析にはそのような現代的視点が、要求されているのです。

【ダイヤモンド社書籍編集部からのお知らせ】

事業性融資、コンサルティングのノウハウを満載!

財務知識を最強の武器に変える

『1枚のシートで経営を動かす――財務分析で成長エンジンを見つける経営指導の新手法』

『1枚のシートで経営を動かす――財務分析で成長エンジンを見つける経営指導の新手法』

『1枚のシートで経営を動かす――財務分析で成長エンジンを見つける経営指導の新手法』 価格:1,800円(税抜) 256ページ ISBN:9784478026489

黒字を出し続け、成長する会社は、どんな経営をしているか。

マーケティングか、会計か、戦略か、理念か、組織力か……。

会社の数字と現場の仕事を結びつけるものは何か?黒字を出し続け、成長する会社は、共通するメカニズムを持っていた!

22万社のデータから、伸びる会社の経営のポイントがいま明らかに。

ご購入はこちらから!→[Amazon.co.jp] [紀伊國屋BookWeb] [楽天ブックス]