会計の勘所を押さえているかどうかでビジネスの成果は大きく変わります。では、経理や財務などに携わらない私たちが会計思考を身につけるには何を学ぶべきか。ユニクロの成長を25年間支えてきた会計の超プロ・安本隆晴氏が、最新刊『新入社員から社長まで ビジネスにいちばん使える会計の本』の内容をもとにやさしく教えます。

何はさておき「儲けの構造」を

チェックしよう!

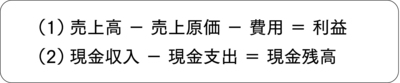

商品を売って売上を上げ、利益が出て、現金が増え続けていけば、会社が倒産することはありません。つまり、事業が続けられて成長できる可能性があるのは、次の二つの式が同時に成り立っている場合ということになります。

この二つの式のうち、(2)は連載の5~6回目で説明しますので、ここでは(1)の話をします。

この算式「売上高-売上原価-費用=利益」は、一つの事業部で同じ種類の商品が一定期間に売れたときの算式として考えます。これがその事業の基本的な「損益構造」を示しています。別の言い方をすると「儲けの構造」です。

ここで売上高とは、商品を売って得られる対価のことです。売上原価は、その商品を作るのにかかった原材料などの原価です。そして費用とは、その商品を販売したり会社の業務を管理したりするのにかかる販売費及び一般管理費(販管費と略します)で、広告宣伝費、販売手数料、配送費、人件費、家賃、減価償却費(げんかしょうきゃくひ)などが含まれています。

売上高から売上原価と費用を引いた答えがプラスなら利益になりますが、マイナスなら損失です。損益構造がマイナスだといくら努力してもダメなので、できるだけ早くその商品(事業)から手を引くべきでしょう。