現代の経営に携わる意思決定者は、経営戦略やオペレーション、人事、サプライチェーン、会計などの伝統的な経営分野での考察に止まらず、哲学、心理学、脳科学、医学、倫理学、経済学、テクノロジーといった多岐にわたる分野からの多面的な洞察が要求される。

なぜなら、変化に対して適切な意思決定を継続的に行うためには、異なる専門分野の知識を統合し、複雑な情報から内外の環境を分析・評価しつつ深い洞察を導く必要があるからだ。

我々は、その概念を「統合知」という。

書籍『経営に新たな視点をもたらす「統合知」の時代』は、PwCコンサルティング合同会社のシンクタンク部門であるPwC Intelligenceがまとめる最初の書籍である。

本連載の第2回は、書籍『経営に新たな視点をもたらす「統合知」の時代』の第3章「超高齢化社会の望ましい未来」より抜粋し、お伝えする。

テーマを深掘りすると、高齢化と人口減少を悲観することはないことが見えてくる。

高齢化や人口減少は、

必ずしも経済成長率の低下につながるとは限らない

過去20年の経済成長率が先進国の中で最も低い日本。その先行きは、高齢化と人口減少が進むため、日本経済について悲観的な見方が広がりやすい状況だ。

確かに、人口が減少している都市において、駅前の商店街で閉店が相次いでシャッター街となっている様子を見ると、人口減少によって経済成長率は低下するとの見方に傾くだろう。

しかし、こうした見方は妥当ではない。

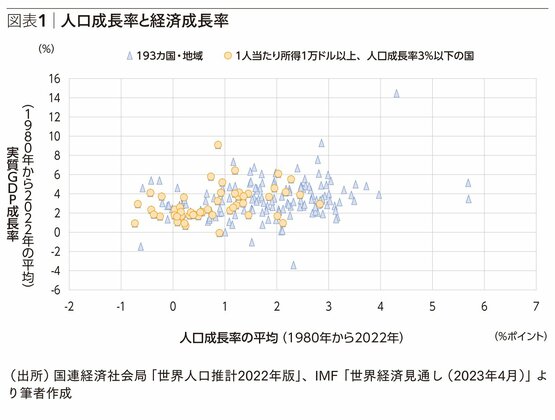

例えば縦軸に経済成長率を取り、横軸には人口成長率を取ってみたのが図表1である。グラフの分布はほぼ水平になっており、人口によって経済成長率が変化する、という関係は見られない。

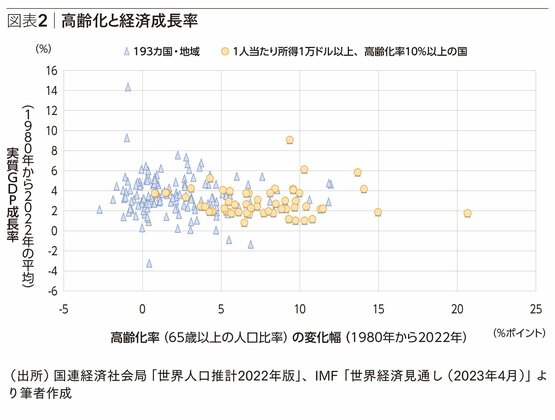

横軸に人口成長率の代わりに高齢化率をとる図表2でも、同じくほぼ水平だ。

つまり、こうした簡単な比較からも人口減少や高齢化が進むからといって成長率が低下するわけではないということがわかる。

ここでは世界193カ国・地域を一度に取り上げているため、所得水準が高く、高齢化が進んだ国・地域では関係が変化するのではないか、との見方もありえよう。

そこで、図表1では2022年時点の1人当たり所得が1万米ドル以上、人口成長率が3%以下、図表2では同様に1人当たり所得が1万米ドル以上、高齢化率が10%以上の国・地域もあわせて示している。

こうした国々でもやはり人口成長率の低下や高齢化の進展が経済成長の低下につながっていないという傾向が確認できる

経済成長の3要素が、日本はいずれも低水準

では、経済成長率は人口・高齢化以外のどのような要素で決まるのであろうか。

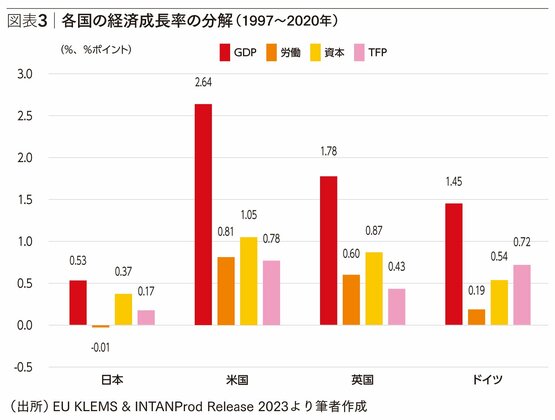

経済成長の要因には、労働力の増加、設備投資による資本の増加、それら労働や資本からどれだけ効率的に付加価値を生み出せるかを示す生産性(全要素生産性〈TFP:Total Factor Productivity〉)の向上の3つがある。

そこで、1997年から2020年の日本、米国、英国、ドイツの経済成長率を、労働・資本・TFPの3つに分けてみたのが図表3である。

この間の日本のGDPの伸びは0.53%増とその低さが顕著であり、そのうち、労働が0.01%ポイント減、資本が0.37ポイント増、TFPが0.17ポイント増となっている。

労働を見ると、就業者数が増加したものの、労働時間の減少が相殺し、ほぼゼロになっている。資本の伸びは、0.37ポイント増となっており、ドイツの0.54ポイント増よりも低く、英国0.87ポイント増、米国の1.05ポイント増の3分の1程度に留まっている。

また、日本のTFPは0.2ポイント増であり、英国の0.4ポイント増の半分、ドイツ0.7ポイント増や米国0.8ポイント増の4分の1程度に留まっている。

日本は、労働や資本の投入量が低いだけでなく、生産性の伸びも低い水準となっている。