ゼロ金利政策、量的緩和、マイナス金利政策、そして長期金利ターゲット…日銀がまた世界に先駆けた非伝統的金融政策を打ち出した

ゼロ金利政策、量的緩和、マイナス金利政策、そして長期金利ターゲット…日銀がまた世界に先駆けた非伝統的金融政策を打ち出した

日銀はいつもフロントランナー

長期金利ターゲットは世界に波及するか

日本銀行は9月21日に、注目されていた総括的検証を発表するとともに「長短金利操作付き量的・質的金融緩和」を発表し、事実上、長期金利ターゲッティングに転じる新たな第一歩を踏み出した。これは、世界に先駆けて新たなフロンティアに踏み出したことを意味する。

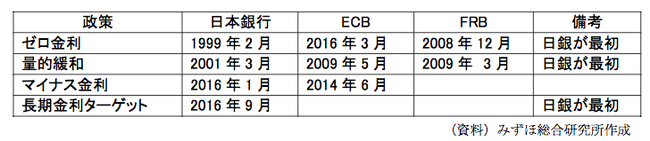

ただし、こうした先駆的な動きは今回が初めてではない。以下の図表1は日米欧の中央銀行が非伝統的金融政策とされる「ゼロ金利政策」、「量的緩和」、「マイナス金利政策」をいつから始めたかを示したものだ。「ゼロ金利政策」、「量的緩和」は日銀が初めて行ったものであり、今回、それに加えて「長期金利ターゲット」が加わったことになる。

筆者もBOJウォッチャーの一人として日銀の金融政策を1990年代から見続けてきたが、先述の「ゼロ金利政策」、「量的緩和」は、当初、日本固有の対応として意識してきた。その後、2008年以降の世界的な金融危機に対処し、欧米の中央銀行も日銀の後を追うような恰好になった。

◆図表1 日米欧の金融政策の導入

今後、長期金利ターゲットを他の中央銀行が追うかどうかはまだ判断が難しい。

米国は既に政策金利を引き上げる段階にあるだけに、いまや長期金利ターゲットの次元ではない。もちろん、米国の景気が腰折れすれば、追加的金融緩和がありうるが、その場合は、金利引き下げ・量的緩和等、日米欧のなかでは最も追加策の余地を有している。足元、米国は12月に向けた利上げが予想されるだけに、円安・ドル高バイアスにある。ただし、日米の金融政策余地を比較すれば、中長期的に見て円高・ドル安のリスクを秘めていることには留意が必要だ。