60歳以降は「収入ダウンの崖」が2回ある

住宅ローンの最長返済期間は一部例外を除き「35年」で、大多数の人が35年返済を利用している。ローンは期間を長くするほど毎月返済額少なくなるので、住宅販売のセールスは「買いやすさ」をアピールするために最長返済期間を提案する。住宅の購入者も、毎月返済額は多いより少ないほうが気持ちはラクなので、勧められるままに35年返済を選んでしまう。

しかし、FPとしては長い返済期間は勧められない。期間を長く設定するほど支払う利息が増えるし、なにより60歳以降まで続くローンを組むと老後の家計に影響を与えるからだ。

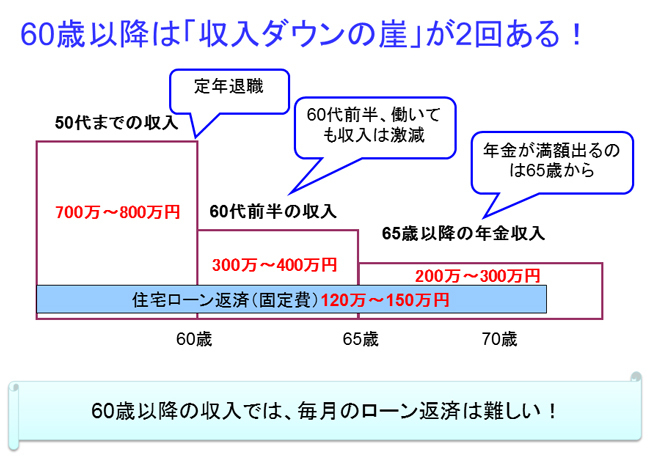

60歳以降の収入の変化をイメージしてみよう。今年56歳になる昭和36年4月2日以降生まれの男性(女性は5年遅れで昭和41年4月2日以降生まれ)は、公的年金を受け取れるのは65歳から。60代前半は1円も年金は受け取れないので、ほとんどの人が60歳の定年以降、再雇用で5年間働くことになる。60代前半は、働いたとしても多くの場合、収入は大幅ダウン。企業によっても異なるが、現状だと年収300万~400万円のケースが多い。

65歳になると年金生活がスタートする。年金額も人によって異なるが、40年前後厚生年金に加入した男性で目安は、年200万~240万円。世帯で見るとこれに妻の年金額が加わり、専業主婦なら80万円前後、共働きならプラス厚生年金がある。

上の図のように60歳以降は「収入ダウンの崖」が2回ある。60歳以降の収入は、緩やかな下り坂ではなく、ある月をさかいに「崖」から落ちるようにストンと減る。企業の社員向け退職直前セミナーで収入ダウンのイメージを持ってもらうために作ったのだが、作ってみて自分でも怖くなる図ができてしまった。