着実にシェアを拡大させているにもかかわらず「販売の質」が劣化している米国事業。頼みの新興国でも、工場稼働率の低迷にあえぐ。カルロス・ゴーン氏の後を継ぐ西川廣人新社長の宿題は山積している。(「週刊ダイヤモンド」編集部 山本 輝)

「次の中期経営計画は、新社長主導で実行するという強い意思表示になるよね」。唐突な社長交代を受けて、日産自動車のある幹部はそうつぶやいた。

今春に控える日産の次期中期経営計画の発表。4月に社長兼CEO(最高経営責任者)に就任する西川廣人副会長の基本路線は、従来のカルロス・ゴーン氏の方針をそのまま踏襲する形になりそうだ。

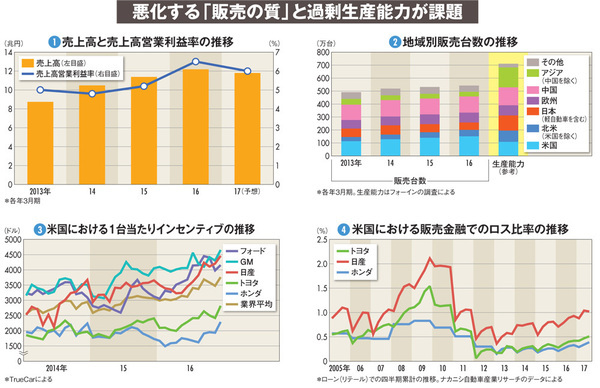

だが、既に大きな壁にぶち当たっている。世界シェア8%と売上高営業利益率8%を目標にした、現在の中期経営計画「パワー88」は、未達となるのが確実だ(図(1))。販売台数の拡大と利益率向上という二兎を追う難しさが浮き彫りとなっているのだ。

日産の最大のアキレスけんは、稼ぎ頭である米国市場での「販売の質」の劣化である。

米国での販売台数だけを見れば好調そのものである。2013年から16年までで40万台の増加という飛躍的な成長を遂げている(図(2))。現状の市場シェアは約9%であり、17年3月期の目標シェア10%に到達しそうな勢いだ。

しかし、利益目標と現状は大きく乖離している。17年3月期第3四半期累計での北米の営業利益は、1697億円となり、前年同期比で42%減と大きく落ち込んだ。

その主因は、増加の一途をたどるインセンティブ(販売奨励金。自動車メーカーが販売店に支払う値引き原資)にある。営業利益の増減内訳を見ると、販売台数の増加や車種構成の変化が870億円の増益要因となる一方で、インセンティブの増加によって販売費が1522億円もの減益要因となった。過大な販売費が利益を圧迫している。インセンティブの増加傾向は、自動車メーカー各社に共通していることではある。だが、ここ1年の日産の1台当たりインセンティブの増加率は際立っている(図(3))。