2024年4月の住宅ローンの金利推移・動向(132銀行、1000商品)は、変動金利、10年固定金利、35年固定金利いずれも、金融機関によって対応が分かれています。フラット35(買取型)は1.820%に引き下がりました。なお、変動金利は史上最低金利を維持しています。

住宅ローンの金利推移は?

まずは住宅ローン金利の長期的な推移を見てみましょう。

ここでは、主要15金融機関の「実質金利」の平均値を見ていきます。実質金利とは、諸費用などを加味した金利で、住宅ローンを比較する時に信頼できる指標の一つです。

住宅ローン金利は、10年固定金利と全期間固定金利(フラット35を含む)の実質金利が上昇しつつある一方、変動金利は今なお下落し続けています。

【金利の推移(月次)データはこちら】

変動金利は、auじぶん銀行がトップに!

では、諸費用などを加味した「実質金利」ベースで、本当に割安な住宅ローンを見ていきましょう(表面金利が低くても、諸費用が高ければ意味がありません。両者を合計したのが実質金利です)。

新規借入2024年4月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 0.298%

- 総返済額 3156万円

- 表面金利

- 年0.169%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 73,566円

①「がん・4疾病50%+全疾病+月次返済保障」が無料!

②住宅ローン金利優遇割ならダントツの低金利

③三菱UFJ銀行とKDDIが立ち上げたネット銀行。ネット申し込みで、全国に対応

- 三菱UFJ銀行とKDDIが共同で立ち上げたネット銀行で、変動金利は業界トップクラスの低金利

- 無料団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が無料で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 0.419%

- 総返済額 3221万円

- 表面金利

- 年0.290%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 75,123円

手数料5.5万円〜と安く、自己資金が少ない人におすすめ

- 事務手数料11万円なら、要介護状態になると住宅ローン残高がゼロになる「安全保障付団信」が付く

- 長期固定には「ステップダウン金利」と「長期固定金利」がある。ステップダウン金利タイプは、10年後以降、5年ごとに金利が当初金利の10%分ずつ下が理、長期で借りる人はお得

プロの評判・口コミ

淡河範明さん

新生銀行の住宅ローンは、手数料が5.5万円からと非常に安いので、うまく使うとおとくになります。特に「借り換え」で利用される方が多く、「新規」であっても「借入金額が大きい」「期間が短い」といったケースでは魅力的な銀行となります。

10年固定、15年固定、20年固定といった金利が低いのも特徴的です。

商品も特徴的で、介護保障保険が付帯した商品や、長く借りていると金利が下がっていく「ステップダウン金利」があるのも主要銀行ではここだけです。

審査はオーソドックスに行なっている感じです。住宅ローン処理センターで集中審査しているので、窓口のかたの力量があまり問われず、公平に審査されるという印象です。

なお、相談から審査、契約の手続きまでネットで完結できるようになりました。不安な方には、ビデオ通話で自宅から気軽に相談ができるので、コロナ禍の現状では最適な方法が用意されているようです。

関連記事 SBI新生銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 0.428%

- 総返済額 3226万円

- 表面金利

- 年0.298%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 75,227円

①3大疾病50%保障+全疾病保障が無料

②先進医療特約も無料で付帯

③無料団信でも、急性心筋梗塞・脳卒中の手術をすれば、ローン残高の50%を保障するなど手厚い対応

- 三井住友信託銀行とSBIホールディングスが設立したネット銀行で、変動金利の低さではトップクラス

- 通常の団信に加えて、3大疾病(がん、脳卒中、急性心筋梗塞)50%保障(40歳未満)と、全疾病保障(8疾病+病気・ケガ)を無料で付帯

- フラット35も取り扱う

プロの評判・口コミ

淡河範明さん

住信SBIネット銀行の強みは業界トップクラスの金利の低さでしょう。ネット銀行なのですが、何故か店舗の方が金利や団信サービスで魅力的なことがあるのもユニークです。

住宅ローンの品揃えもバラエティで充実しています。利用するなら、金利の低い変動型がいいですね。

審査はとても厳格です。提出書類は、一切の代筆を許さない厳格さがありますね。もちろん書類に不備があればいちいち取り直しになったりし、意外と手間が発生することもあります。書類をしっかり用意することがポイントですね。

審査が通って融資実行までは3週間以上あけるのが原則なので、年末年始をまたいだりすると実際の融資実行がかなり遅れることがあるので注意です。

ただし、金利設定の細かな条件を理解していないと後で「そんなつもりじゃなかった」ということになりかねません。例えば、「固定金利特約タイプ」は、特約期間中に金利タイプを変更することはできません。その上、固定金利期間終了後は、何もしないと変動金利になりますが、その場合の変動金利はかなり高くなる(現在の金利設定の場合)ので、気をつける必要があります。

なお、給与振込銀行は別にしておきたい場合、住信SBIネット銀行は自動で毎月の返済分を他の銀行の口座から無料で吸い上げてくれる仕組みがあって便利です。

関連記事 住信SBIネット銀行の金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

借り換え2024年4月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額2500万円、借入期間30年で試算

- 実質金利(手数料込)

- 0.298%

- 総返済額 2611万円

- 表面金利

- 年0.148%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 71,001円

①「がん・4疾病50%+全疾病+月次返済保障」が無料!

②住宅ローン金利優遇割ならダントツの低金利

③三菱UFJ銀行とKDDIが立ち上げたネット銀行。ネット申し込みで、全国に対応

- 三菱UFJ銀行とKDDIが共同で立ち上げたネット銀行で、変動金利は業界トップクラスの低金利

- 無料団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が無料で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているので、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 0.441%

- 総返済額 2666万円

- 表面金利

- 年0.290%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 72,517円

手数料5.5万円〜と安く、自己資金が少ない人におすすめ

- 事務手数料11万円なら、要介護状態になると住宅ローン残高がゼロになる「安全保障付団信」が付く

- 長期固定には「ステップダウン金利」と「長期固定金利」がある。ステップダウン金利タイプは、10年後以降、5年ごとに金利が当初金利の10%分ずつ下が理、長期で借りる人はお得

プロの評判・口コミ

淡河範明さん

新生銀行の住宅ローンは、手数料が5.5万円からと非常に安いので、うまく使うとおとくになります。特に「借り換え」で利用される方が多く、「新規」であっても「借入金額が大きい」「期間が短い」といったケースでは魅力的な銀行となります。

10年固定、15年固定、20年固定といった金利が低いのも特徴的です。

商品も特徴的で、介護保障保険が付帯した商品や、長く借りていると金利が下がっていく「ステップダウン金利」があるのも主要銀行ではここだけです。

審査はオーソドックスに行なっている感じです。住宅ローン処理センターで集中審査しているので、窓口のかたの力量があまり問われず、公平に審査されるという印象です。

なお、相談から審査、契約の手続きまでネットで完結できるようになりました。不安な方には、ビデオ通話で自宅から気軽に相談ができるので、コロナ禍の現状では最適な方法が用意されているようです。

関連記事 SBI新生銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 0.471%

- 総返済額 2677万円

- 表面金利

- 年0.320%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 72,840円

①3大疾病50%保障+全疾病保障が無料

②先進医療特約も無料で付帯

③無料団信でも、急性心筋梗塞・脳卒中の手術をすれば、ローン残高の50%を保障するなど手厚い対応

- 三井住友信託銀行とSBIホールディングスが設立したネット銀行で、変動金利の低さではトップクラス

- 通常の団信に加えて、3大疾病(がん、脳卒中、急性心筋梗塞)50%保障(40歳未満)と、全疾病保障(8疾病+病気・ケガ)を無料で付帯

- フラット35も取り扱う

プロの評判・口コミ

淡河範明さん

住信SBIネット銀行の強みは業界トップクラスの金利の低さでしょう。ネット銀行なのですが、何故か店舗の方が金利や団信サービスで魅力的なことがあるのもユニークです。

住宅ローンの品揃えもバラエティで充実しています。利用するなら、金利の低い変動型がいいですね。

審査はとても厳格です。提出書類は、一切の代筆を許さない厳格さがありますね。もちろん書類に不備があればいちいち取り直しになったりし、意外と手間が発生することもあります。書類をしっかり用意することがポイントですね。

審査が通って融資実行までは3週間以上あけるのが原則なので、年末年始をまたいだりすると実際の融資実行がかなり遅れることがあるので注意です。

ただし、金利設定の細かな条件を理解していないと後で「そんなつもりじゃなかった」ということになりかねません。例えば、「固定金利特約タイプ」は、特約期間中に金利タイプを変更することはできません。その上、固定金利期間終了後は、何もしないと変動金利になりますが、その場合の変動金利はかなり高くなる(現在の金利設定の場合)ので、気をつける必要があります。

なお、給与振込銀行は別にしておきたい場合、住信SBIネット銀行は自動で毎月の返済分を他の銀行の口座から無料で吸い上げてくれる仕組みがあって便利です。

関連記事 住信SBIネット銀行の金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

2024年4月の「変動金利(新規借入)」は、調査した主要14行の住宅ローン金利について、2行が金利を引き上げ、2行が金利を引き下げました。

変動金利はもっとも利用者が多く、金利競争の主戦場となっています。各銀行による金利の引き下げが続いており、現在も過去最低水準のままです。

以下は変動金利の上位銀行の「新規借入」金利(表面金利)の推移です。

2位、SBI新生銀行 年0.290%(前月比▼0.130%)住宅ローン 変動金利半年型タイプ 手数料定率型(新規借入)金利優遇キャンペーン

3位、住信SBIネット銀行 年0.298%(前月比±0.000%)住宅ローン 通期引下げプラン(新規借入、WEB申込コース)

3位、SBIマネープラザ 年0.298%(前月比±0.000%)住宅ローン・通期引下げプラン(住信SBIネット銀行の対面専用商品、新規借入)

5位、PayPay銀行 年0.315%(前月比±0.000%)住宅ローン 全期間引下げ(新規借入)頭金10%以上

2024年4月の「変動金利(借り換え)」の実質金利ランキングについては、auじぶん銀行がトップとなりました。auじぶん銀行は、「住宅ローン金利優遇割」として、新規借入が0.169%、借り換えが0.148%という超低金利のキャンペーンを打ち出しており、表面金利においては他行の追随を許しません。

マイナス金利解除による変動金利への影響は?

2024年3月の日銀の金融政策決定会合で、マイナス金利政策が解除されました。これを受けて、一部の銀行は預金金利を引き上げており、住宅ローンの変動金利についても、3月21日にPayPay銀行が金利を引き上げました。

そもそも変動金利は、0.2〜0.3%台の低金利が常態化しつつあります。今後は各社とも、行き過ぎた低金利を修正するという、地ならしのような動きがあるのではないかと予想されます。

その上昇幅ですが、預金金利の上昇幅と連動する可能性が高いため、ここ数カ月においては、上昇しても0.1~0.2%程度に収まると考えています。

ただし、2024年末に向けて、変動金利は0.5~0.8%を目指して上昇していくものと予想しています。

-

主要地銀等の表面金利ランキング(変動金利、新規借入)

※主要銀行除く、2024年4月 -

0.280% 紀陽銀行

0.295% みなと銀行

0.320% 池田泉州銀行

0.325% 中国銀行、四国銀行

0.330% 横浜銀行

0.340% 埼玉りそな銀行

0.345% 関西みらい銀行

0.375% 中央ろうきん、阿波銀行

0.395% JAバンク埼玉、武蔵野銀行

0.470% きらぼし銀行、北九州銀行

0.475% 南都銀行、西日本シティ銀行、肥後銀行

0.495% 大分銀行

0.500% 九州ろうきん、山陰合同銀行、静岡銀行

0.525% 滋賀銀行

0.550% 愛知銀行、西京銀行、常陽銀行

0.575% 十六銀行

0.590% 福島銀行

0.600% 筑波銀行、千葉銀行、三十三銀行、大東銀行

0.615% 東和銀行

0.625% 京葉銀行、足利銀行、大垣共立銀行、山梨中央銀行、百十四銀行

0.650% 静岡ろうきん、中京銀行

0.675% スルガ銀行、もみじ銀行、神奈川銀行、但馬銀行、山口銀行

0.685% 近畿ろうきん

0.691% 愛媛銀行

0.725% 栃木銀行、福岡銀行、十八親和銀行、熊本銀行、群馬銀行、第四北越銀行、大光銀行

0.750% 清水銀行

0.775% 沖縄ろうきん、福岡中央銀行、千葉興業銀行、京都銀行、静岡中央銀行

0.800% 青森銀行、百五銀行

0.825% 宮崎銀行、名古屋銀行

0.850% 鳥取銀行、岩手銀行、北日本銀行、豊和銀行

0.875% トマト銀行、七十七銀行

0.900% 新潟ろうきん

0.920% 長野銀行

0.925% 長野ろうきん、八十二銀行、香川銀行

0.950% 鹿児島銀行、宮崎太陽銀行、東邦銀行、東北銀行、北都銀行、南日本銀行

0.975% 富山銀行、佐賀共栄銀行、長崎銀行、北陸銀行

1.070% 佐賀銀行

1.100% 富山第一銀行

1.175% 北海道銀行

1.250% 東京スター銀行

1.325% 北國銀行

1.375% 福井銀行

1.500% 北陸ろうきん

1.540% 東海ろうきん

2.475% 中国ろうきん、徳島大正銀行、四国ろうきん、仙台銀行、島根銀行、東日本銀行、東北ろうきん

2.675% 北海道ろうきん、北洋銀行

2.725% 秋田銀行、広島銀行

2.925% 高知銀行、琉球銀行、沖縄銀行、きらやか銀行、沖縄海邦銀行

3.025% 福邦銀行

10年固定金利は、SBI新生銀行がトップ

新規借入2024年4月最新 主要銀行版

住宅ローン10年固定金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 0.988%

- 総返済額 3545万円

- 表面金利

- 年1.100%

- 手数料(税込)

- 55000円

- 保証料

- 0円

- 毎月返済額

- 86,091円

手数料5.5万円〜と安く、自己資金が少ない人におすすめ

- 事務手数料11万円なら、要介護状態になると住宅ローン残高がゼロになる「安全保障付団信」が付く

- 長期固定には「ステップダウン金利」と「長期固定金利」がある。ステップダウン金利タイプは、10年後以降、5年ごとに金利が当初金利の10%分ずつ下が理、長期で借りる人はお得

プロの評判・口コミ

淡河範明さん

新生銀行の住宅ローンは、手数料が5.5万円からと非常に安いので、うまく使うとおとくになります。特に「借り換え」で利用される方が多く、「新規」であっても「借入金額が大きい」「期間が短い」といったケースでは魅力的な銀行となります。

10年固定、15年固定、20年固定といった金利が低いのも特徴的です。

商品も特徴的で、介護保障保険が付帯した商品や、長く借りていると金利が下がっていく「ステップダウン金利」があるのも主要銀行ではここだけです。

審査はオーソドックスに行なっている感じです。住宅ローン処理センターで集中審査しているので、窓口のかたの力量があまり問われず、公平に審査されるという印象です。

なお、相談から審査、契約の手続きまでネットで完結できるようになりました。不安な方には、ビデオ通話で自宅から気軽に相談ができるので、コロナ禍の現状では最適な方法が用意されているようです。

関連記事 SBI新生銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.042%

- 総返済額 3551万円

- 表面金利

- 年1.400%

- 手数料(税込)

- 借入額×2.2%+44000円

- 保証料

- 0円

- 毎月返済額

- 90,392円

①メガバンクでダントツの低金利

②返済中に「借入期間の延長」が可能なので、返済に困るケースにも対応!

③「AI事前診断」で気軽に融資の可能性を判定可能

- 3大メガバンクで安心感あり

- ネット専用商品は金利が低い

- 返済期間は変えずに、一定期間返済額を増減額したり、借り入れ期間を延長したりできる「ライフステージ応援プラン」も用意する

- AI事前診断は、最短1分で借入可能性が分かる

プロの評判・口コミ

淡河範明さん

最近、住宅ローンに「超」がつくほど力を入れています。ネット銀行を上回るような低金利で、取り扱いを店舗からネットへと移行させようとしています。

審査は意外と時間がかかり、本審査で1カ月から1カ月半かかってしまうこともあります。本審査を通ってから、融資実行までさらに3週間必要です。合計2カ月程度かかると見ておくと無難でしょう。

「AI事前診断」は目新しい仕組みですが、不動産業者がうまく対応できていないケースがあります。例えば「60%〜80%の確率で審査を通るでしょう」などと表示されるのですが、これだと不動産業者が事前審査に通過したと認めてくれないことがあるため今後、みずほ銀行がどう扱っていくのか注目されるところです。

審査はやや固い印象です。他に借入金がないか、延滞がないかと厳しくチェックします。

関連記事 みずほ銀行の金利推移、審査基準、注意点は? 住宅ローン(事務手数料型)・10年固定

- 実質金利(手数料込)

- 1.088%

- 総返済額 3594万円

- 表面金利

- 年0.980%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 84,406円

①審査でさらに低い金利提示も!

②7大疾病団信保障の保険料支払型は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の7大疾病保障は保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「7大疾病団信」については、「金利上乗せ型」か、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? 借り換え2024年4月最新 主要銀行版

住宅ローン10年固定金利ランキング

※借入金額2500万円、借入期間30年で試算

- 実質金利(手数料込)

- 1.008%

- 総返済額 2895万円

- 表面金利

- 年1.100%

- 手数料(税込)

- 55000円

- 保証料

- 0円

- 毎月返済額

- 81,563円

手数料5.5万円〜と安く、自己資金が少ない人におすすめ

- 事務手数料11万円なら、要介護状態になると住宅ローン残高がゼロになる「安全保障付団信」が付く

- 長期固定には「ステップダウン金利」と「長期固定金利」がある。ステップダウン金利タイプは、10年後以降、5年ごとに金利が当初金利の10%分ずつ下が理、長期で借りる人はお得

プロの評判・口コミ

淡河範明さん

新生銀行の住宅ローンは、手数料が5.5万円からと非常に安いので、うまく使うとおとくになります。特に「借り換え」で利用される方が多く、「新規」であっても「借入金額が大きい」「期間が短い」といったケースでは魅力的な銀行となります。

10年固定、15年固定、20年固定といった金利が低いのも特徴的です。

商品も特徴的で、介護保障保険が付帯した商品や、長く借りていると金利が下がっていく「ステップダウン金利」があるのも主要銀行ではここだけです。

審査はオーソドックスに行なっている感じです。住宅ローン処理センターで集中審査しているので、窓口のかたの力量があまり問われず、公平に審査されるという印象です。

なお、相談から審査、契約の手続きまでネットで完結できるようになりました。不安な方には、ビデオ通話で自宅から気軽に相談ができるので、コロナ禍の現状では最適な方法が用意されているようです。

関連記事 SBI新生銀行の金利推移、審査基準、注意点は? 住宅ローン(事務手数料型)・10年固定

- 実質金利(手数料込)

- 1.113%

- 総返済額 2931万円

- 表面金利

- 年0.980%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 80,180円

①審査でさらに低い金利提示も!

②7大疾病団信保障の保険料支払型は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の7大疾病保障は保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「7大疾病団信」については、「金利上乗せ型」か、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? 三菱UFJネット住宅ローン・三菱UFJ信託銀行専用・固定10年・10年固定

- 実質金利(手数料込)

- 1.113%

- 総返済額 2931万円

- 表面金利

- 年0.980%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 80,180円

ネット専用で低金利

- 同じグループである三菱UFJ銀行の住宅ローン「三菱UFJネット専用住宅ローン」を販売

- ネット専用商品であるため低金利だが、最近は三菱UFJ銀行の住宅ローンとほぼ同じ金利デメリットが薄らいでいる

- ただし、手数料は2.2%かかる

プロの評判・口コミ

淡河範明さん

ここは三菱UFJ銀行の商品を、信託銀行の窓口としてネット販売しています。

ネット専用商品の住宅ローンのため、低金利な点も魅力です。

審査は三菱UFJ銀行と同じです。契約はネットか郵送かを選択できるので店舗で出向く必要がありません。

関連記事 三菱UFJ信託銀行の金利推移、審査基準、注意点は? 2024年4月の「10年固定金利(新規借入)」は、調査した主要11行の住宅ローン金利について、3行が金利を引き上げ、3行が金利を引き下げました。銀行は「10年固定金利」を、固定金利選択型の中核に据えていることが多く、激戦区となっています。

ですが、2024年4月は、昨年11月までの金利引き上げの波がひと段落し、各金融機関によって対応が分かれています。以下は新規借り入れの上位銀行の金利の推移です。

2位、みずほ銀行 年1.400%(前月比±0.000%)みずほネット住宅ローン(固定金利選択、ローン取扱手数料型、新規借入)

3位、三菱UFJ銀行 年0.980%(前月比±0.000%)住宅ローン(事務手数料型)

3位、三菱UFJ信託銀行 年0.980%(前月比±0.000%)三菱UFJネット住宅ローン・三菱UFJ信託銀行専用・固定10年

5位、PayPay銀行 年1.085%(前月比▼0.060%)住宅ローン 全期間引下げ(新規借入)頭金10%以上

一方、「借り換えランキング」は、長い間りそな銀行とみずほ銀行が低金利を争っている状態が続いていましたが、半年以上もの間、SBI新生銀行がトップを独占し続け、三菱UFJ銀行も台頭。りそな銀行は5位以下に転落してしまいました。

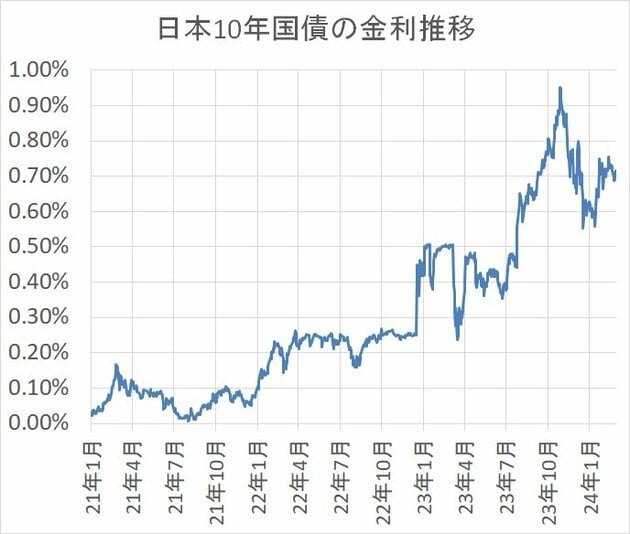

10年固定金利については、10年国債金利をベースにしている銀行が多いと考えられます。2024年3月に日銀が金融緩和政策を解除し、長期金利をコントロールするYCC(イールドカーブコントロール)政策についても撤廃しました。

今後、10年国債の金利動向は市場に委ねられますが、市場としても、適切な金利水準がどのあたりになるのか、合意なされているわけではありません。そのため、今後の10年国債金利は細かい上下動があると考えられますが、傾向としては上昇するものと見込んでいます。

ただ、10年国債は1%になると機関投資家の購入意欲が旺盛になると予想しており、1%を超えて上昇することはないと考えています。

-

主要地銀等の表面金利ランキング(10年固定、新規借入)

※主要銀行除く、2024年4月、カッコ内は、固定期間終了後の基準金利からの優遇幅 -

0.650% 香川銀行(固定期間終了後の金利2.875%)

0.700% 阿波銀行(固定期間終了後の金利0.375%)

0.795% 池田泉州銀行(固定期間終了後の金利0.32%)

0.850% 四国ろうきん(固定期間終了後の金利1.475%)、中国ろうきん(固定期間終了後の金利2.475%)

0.870% 北洋銀行(固定期間終了後の金利1.175%)

0.900% 鳥取銀行(固定期間終了後の金利0.85%)、十六銀行(固定期間終了後の金利0.925%)、富山銀行(固定期間終了後の金利0.975%)

0.950% 中国銀行(固定期間終了後の金利0.575%)、北陸ろうきん(固定期間終了後の金利2.875%)

1.000% 福邦銀行(固定期間終了後の金利1.125%)、山陰合同銀行(固定期間終了後の金利1.2%)、新潟ろうきん(固定期間終了後の金利2.16%)

1.050% 筑波銀行(固定期間終了後の金利0.875%)、愛知銀行(固定期間終了後の金利0.925%)、島根銀行(固定期間終了後の金利1.275%)

1.080% 西京銀行(固定期間終了後の金利2.6%)

1.100% 北國銀行(固定期間終了後の金利1.325%)、福井銀行(固定期間終了後の金利1.375%)、北日本銀行(固定期間終了後の金利1.725%)、九州ろうきん(固定期間終了後の金利2.475%)、東北ろうきん(固定期間終了後の金利2.475%)、東北銀行(固定期間終了後の金利2.725%)

1.150% トマト銀行(固定期間終了後の金利1.225%)、富山第一銀行(固定期間終了後の金利1.1%)

1.200% 中京銀行(固定期間終了後の金利0.875%)、百十四銀行(固定期間終了後の金利0.625%)、名古屋銀行(固定期間終了後の金利0.975%)、三十三銀行(固定期間終了後の金利0.975%)、北海道ろうきん(固定期間終了後の金利1.175%)、徳島大正銀行(固定期間終了後の金利2.475%)、愛媛銀行(固定期間終了後の金利3%)

1.225% 常陽銀行(固定期間終了後の金利0.625%)

1.250% 滋賀銀行(固定期間終了後の金利0.975%)、第四北越銀行(固定期間終了後の金利1.725%)、大光銀行(固定期間終了後の金利1.725%)、秋田銀行(固定期間終了後の金利2.725%)

1.255% 紀陽銀行(固定期間終了後の金利2.675%)

1.270% 関西みらい銀行(固定期間終了後の金利0.345%)

1.275% JAバンク埼玉(固定期間終了後の金利0.775%)

1.300% 岩手銀行(固定期間終了後の金利0.85%)、北海道銀行(固定期間終了後の金利1.175%)、北陸銀行(固定期間終了後の金利0.975%)、百五銀行(固定期間終了後の金利1.3%)、武蔵野銀行(固定期間終了後の金利2.725%)、高知銀行(固定期間終了後の金利2.925%)、四国銀行(固定期間終了後の金利2.925%)

1.350% 中央ろうきん(固定期間終了後の金利0.925%)、近畿ろうきん(固定期間終了後の金利1.775%)

1.380% 青森銀行(固定期間終了後の金利0.8%)

1.400% 七十七銀行(固定期間終了後の金利1.975%)

1.405% 横浜銀行(固定期間終了後の金利0.47%)

1.415% 京葉銀行(固定期間終了後の金利1.275%)

1.425% 北九州銀行(固定期間終了後の金利0.6%)

1.450% 京都銀行(固定期間終了後の金利0.875%)、清水銀行(固定期間終了後の金利0.975%)、山梨中央銀行(固定期間終了後の金利2.475%)

1.500% 山口銀行(固定期間終了後の金利0.675%)、もみじ銀行(固定期間終了後の金利0.925%)、福島銀行(固定期間終了後の金利1.175%)、大垣共立銀行(固定期間終了後の金利2.475%)

1.550% 豊和銀行(固定期間終了後の金利1.125%)、静岡ろうきん(固定期間終了後の金利1.5%)、熊本銀行(固定期間終了後の金利2.125%)、肥後銀行(固定期間終了後の金利1.725%)

1.595% きらぼし銀行(固定期間終了後の金利2.475%)

1.600% 宮崎銀行(固定期間終了後の金利1.075%)、南都銀行(固定期間終了後の金利0.775%)、鹿児島銀行(固定期間終了後の金利2.125%)、福岡中央銀行(固定期間終了後の金利1.975%)、福岡銀行(固定期間終了後の金利2.075%)、十八親和銀行(固定期間終了後の金利2.075%)、宮崎太陽銀行(固定期間終了後の金利2.725%)、南日本銀行(固定期間終了後の金利3.25%)

1.650% 北都銀行(固定期間終了後の金利0.95%)、広島銀行(固定期間終了後の金利1.725%)、静岡中央銀行(固定期間終了後の金利2.475%)

1.660% 千葉銀行(固定期間終了後の金利0.725%)

1.700% 足利銀行(固定期間終了後の金利1.075%)、八十二銀行(固定期間終了後の金利1.6%)、長野銀行(固定期間終了後の金利1.7%)、長野ろうきん(固定期間終了後の金利2.55%)

1.705% 埼玉りそな銀行(固定期間終了後の金利0.37%)

1.740% 東海ろうきん(固定期間終了後の金利1.825%)

1.750% 大東銀行(固定期間終了後の金利0.6%)

1.800% 西日本シティ銀行(固定期間終了後の金利1.725%)、神奈川銀行(固定期間終了後の金利2.475%)、栃木銀行(固定期間終了後の金利2.925%)、長崎銀行(固定期間終了後の金利3.125%)

1.900% 大分銀行(固定期間終了後の金利1.425%)

1.950% 群馬銀行(固定期間終了後の金利0.725%)、但馬銀行(固定期間終了後の金利2.675%)、佐賀銀行(固定期間終了後の金利2.725%)

2.000% 東和銀行(固定期間終了後の金利2.725%)

2.120% 千葉興業銀行(固定期間終了後の金利0.775%)

2.150% 東邦銀行(固定期間終了後の金利1.625%)

3.050% 佐賀共栄銀行(固定期間終了後の金利3.125%)

3.150% 仙台銀行(固定期間終了後の金利2.475%)

3.300% きらやか銀行(固定期間終了後の金利2.925%)

3.500% 東日本銀行(固定期間終了後の金利2.475%)

3.900% 沖縄海邦銀行(固定期間終了後の金利2.925%)

3.975% 琉球銀行(固定期間終了後の金利2.925%)、沖縄銀行(固定期間終了後の金利2.925%)

全期間固定金利はアルヒがトップ!

フラット35は、1.820%に引き下げ

新規借入2024年4月最新 主要銀行版

全期間固定・35年固定金利

住宅ローン金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.514%

- 総返済額 3865万円

- 表面金利

- 年0.660%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 80,015円

①フラット35でトップ級の低金利

②ネット申込なら手数料が半額に(一部商品)

③本審査を含めても最短4日で審査できる

- SBIモーゲージから社名変更した住宅ローン専門の金融機関で、フラット35の実行件数ナンバーワン

- 頭金なしを希望する人向けに追加融資してくれる「フラットα」を用意

プロの評判・口コミ

淡河範明さん

住宅ローンの専門らしく、商品の品揃えが斬新で豊富。モーゲージバンク(住宅ローンを専門に取り扱う金融機関)のトップとして、保証型をいち早く導入した点でも意欲的ですし、一定の評価はできますね。

※保証型とは、金利、商品設計を独自に決めた低金利の住宅ローン

金利が低いのも魅力です。

ただし、商品の入れ替えが激しく、分かりにくいところがあります。金利は低いですが、手数料は安くないですね。

フラット35を取り扱う中では、審査がもの凄く早いです。例えば、事前審査の結果は最短で1日。朝に申し込めば、夕方にはわかるというのがウリです。スムーズにいけば、本審査を含めても4日で審査が通ります。急ぎたい人にはいいでしょう。

契約は必ず店舗で行うので、時間が取られます。それと担当者のレベルがバラバラで、当たり外れもあります。

関連記事 アルヒの金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.559%

- 総返済額 3875万円

- 表面金利

- 年1.700%

- 手数料(税込)

- 165000円

- 保証料

- 0円

- 毎月返済額

- 94,822円

手数料5.5万円〜と安く、自己資金が少ない人におすすめ

- 事務手数料11万円なら、要介護状態になると住宅ローン残高がゼロになる「安全保障付団信」が付く

- 長期固定には「ステップダウン金利」と「長期固定金利」がある。ステップダウン金利タイプは、10年後以降、5年ごとに金利が当初金利の10%分ずつ下が理、長期で借りる人はお得

プロの評判・口コミ

淡河範明さん

新生銀行の住宅ローンは、手数料が5.5万円からと非常に安いので、うまく使うとおとくになります。特に「借り換え」で利用される方が多く、「新規」であっても「借入金額が大きい」「期間が短い」といったケースでは魅力的な銀行となります。

10年固定、15年固定、20年固定といった金利が低いのも特徴的です。

商品も特徴的で、介護保障保険が付帯した商品や、長く借りていると金利が下がっていく「ステップダウン金利」があるのも主要銀行ではここだけです。

審査はオーソドックスに行なっている感じです。住宅ローン処理センターで集中審査しているので、窓口のかたの力量があまり問われず、公平に審査されるという印象です。

なお、相談から審査、契約の手続きまでネットで完結できるようになりました。不安な方には、ビデオ通話で自宅から気軽に相談ができるので、コロナ禍の現状では最適な方法が用意されているようです。

関連記事 SBI新生銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.603%

- 総返済額 3920万円

- 表面金利

- 年0.750%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 81,235円

①3大疾病50%保障+全疾病保障が無料

②先進医療特約も無料で付帯

③無料団信でも、急性心筋梗塞・脳卒中の手術をすれば、ローン残高の50%を保障するなど手厚い対応

- 三井住友信託銀行とSBIホールディングスが設立したネット銀行で、変動金利の低さではトップクラス

- 通常の団信に加えて、3大疾病(がん、脳卒中、急性心筋梗塞)50%保障(40歳未満)と、全疾病保障(8疾病+病気・ケガ)を無料で付帯

- フラット35も取り扱う

プロの評判・口コミ

淡河範明さん

住信SBIネット銀行の強みは業界トップクラスの金利の低さでしょう。ネット銀行なのですが、何故か店舗の方が金利や団信サービスで魅力的なことがあるのもユニークです。

住宅ローンの品揃えもバラエティで充実しています。利用するなら、金利の低い変動型がいいですね。

審査はとても厳格です。提出書類は、一切の代筆を許さない厳格さがありますね。もちろん書類に不備があればいちいち取り直しになったりし、意外と手間が発生することもあります。書類をしっかり用意することがポイントですね。

審査が通って融資実行までは3週間以上あけるのが原則なので、年末年始をまたいだりすると実際の融資実行がかなり遅れることがあるので注意です。

ただし、金利設定の細かな条件を理解していないと後で「そんなつもりじゃなかった」ということになりかねません。例えば、「固定金利特約タイプ」は、特約期間中に金利タイプを変更することはできません。その上、固定金利期間終了後は、何もしないと変動金利になりますが、その場合の変動金利はかなり高くなる(現在の金利設定の場合)ので、気をつける必要があります。

なお、給与振込銀行は別にしておきたい場合、住信SBIネット銀行は自動で毎月の返済分を他の銀行の口座から無料で吸い上げてくれる仕組みがあって便利です。

関連記事 住信SBIネット銀行の金利推移、審査基準、注意点は? 借り換え2024年4月最新 主要銀行版

住宅ローン全期間固定金利ランキング

※借入金額2500万円、借入期間30年で試算

- 実質金利(手数料込)

- 1.524%

- 総返済額 3106万円

- 表面金利

- 年1.600%

- 手数料(税込)

- 165000円

- 保証料

- 0円

- 毎月返済額

- 87,484円

手数料5.5万円〜と安く、自己資金が少ない人におすすめ

- 事務手数料11万円なら、要介護状態になると住宅ローン残高がゼロになる「安全保障付団信」が付く

- 長期固定には「ステップダウン金利」と「長期固定金利」がある。ステップダウン金利タイプは、10年後以降、5年ごとに金利が当初金利の10%分ずつ下が理、長期で借りる人はお得

プロの評判・口コミ

淡河範明さん

新生銀行の住宅ローンは、手数料が5.5万円からと非常に安いので、うまく使うとおとくになります。特に「借り換え」で利用される方が多く、「新規」であっても「借入金額が大きい」「期間が短い」といったケースでは魅力的な銀行となります。

10年固定、15年固定、20年固定といった金利が低いのも特徴的です。

商品も特徴的で、介護保障保険が付帯した商品や、長く借りていると金利が下がっていく「ステップダウン金利」があるのも主要銀行ではここだけです。

審査はオーソドックスに行なっている感じです。住宅ローン処理センターで集中審査しているので、窓口のかたの力量があまり問われず、公平に審査されるという印象です。

なお、相談から審査、契約の手続きまでネットで完結できるようになりました。不安な方には、ビデオ通話で自宅から気軽に相談ができるので、コロナ禍の現状では最適な方法が用意されているようです。

関連記事 SBI新生銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.733%

- 総返済額 3190万円

- 表面金利

- 年1.555%

- 手数料(税込)

- 借入額×2.2%+55000円

- 保証料

- 0円

- 毎月返済額

- 86,941円

①「団信革命」は要介護まで保障も

②自社商品なら、最大3億円まで借り入れOK!

- 大手銀行の一角で、借り換えを中心に住宅ローンの獲得に積極的

- 一部のローンプラザ支店は休日でも相談可能

- 独自の長期固定金利商品だでなく、フラット35も提供する充実のラインナップ

プロの評判・口コミ

淡河範明さん

りそな銀行の住宅ローンは、まず金利設定がかなりチャレンジングです。期間固定金利の場合、固定期間終了後も当初の金利優遇がずっと大きいままなので、金利は低いですね。そのため借り換えをするならメリットが大いにあります。

審査は、厳しくも緩くもないですね。用意する書類に関して厳格で、お客様の属性にもよりますが、必要書類が他の金融機関に比べて提出書類が多く、また、一つ不備があるときっちり揃えるまで何度もやり取りをしなければならず、煩わしいかもしれません。書類の不備があると審査が長びくリスクもあります。

一般に、自営業や会社経営をしている場合は、直近3期分の決算書と確定申告書、役員報酬の源泉徴収票の提出を求められます。りそな銀行では、さらなる書類を求められることもあり、会社の納税証明書の提出が必要となることもあります。そのため審査に時間がかかりがちで、事前審査も本審査もそれぞれ2〜3週間かかることも珍しくなく、融資実行を早めにしたい人は要注意です。

関連記事 りそな銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.787%

- 総返済額 3215万円

- 表面金利

- 年1.625%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 87,787円

①3大疾病50%保障+全疾病保障が無料

②先進医療特約も無料で付帯

③無料団信でも、急性心筋梗塞・脳卒中の手術をすれば、ローン残高の50%を保障するなど手厚い対応

- 三井住友信託銀行とSBIホールディングスが設立したネット銀行で、変動金利の低さではトップクラス

- 通常の団信に加えて、3大疾病(がん、脳卒中、急性心筋梗塞)50%保障(40歳未満)と、全疾病保障(8疾病+病気・ケガ)を無料で付帯

- フラット35も取り扱う

プロの評判・口コミ

淡河範明さん

住信SBIネット銀行の強みは業界トップクラスの金利の低さでしょう。ネット銀行なのですが、何故か店舗の方が金利や団信サービスで魅力的なことがあるのもユニークです。

住宅ローンの品揃えもバラエティで充実しています。利用するなら、金利の低い変動型がいいですね。

審査はとても厳格です。提出書類は、一切の代筆を許さない厳格さがありますね。もちろん書類に不備があればいちいち取り直しになったりし、意外と手間が発生することもあります。書類をしっかり用意することがポイントですね。

審査が通って融資実行までは3週間以上あけるのが原則なので、年末年始をまたいだりすると実際の融資実行がかなり遅れることがあるので注意です。

ただし、金利設定の細かな条件を理解していないと後で「そんなつもりじゃなかった」ということになりかねません。例えば、「固定金利特約タイプ」は、特約期間中に金利タイプを変更することはできません。その上、固定金利期間終了後は、何もしないと変動金利になりますが、その場合の変動金利はかなり高くなる(現在の金利設定の場合)ので、気をつける必要があります。

なお、給与振込銀行は別にしておきたい場合、住信SBIネット銀行は自動で毎月の返済分を他の銀行の口座から無料で吸い上げてくれる仕組みがあって便利です。

関連記事 住信SBIネット銀行の金利推移、審査基準、注意点は? 2024年4月の「全期間固定・35年固定金利(新規借入)」は、調査した主要8行の住宅ローン金利(フラット35除く)について、4行が金利を引き上げ、3行が金利を引き下げました。フラット35(買取型)の金利は引き下げて、1.820%でした。

なお、2023年から固定金利の絶対水準が上がってきていますが、日銀による異次元緩和政策の実質的な終了を受けて、全期間固定金利を選択する人が徐々に増えていくのではないでしょうか。

以下は、上位銀行の金利の推移です。

2位、SBI新生銀行 年1.700%(前月比±0.000%)住宅ローン ステップダウン金利タイプ(新規借入)

3位、住信SBIネット銀行 年0.750%(前月比+0.020%)フラット35S・保証型・ZEH・長期優良(4ポイント、頭金20%以上)

4位、優良住宅ローン 年1.320%(前月比▼0.020%)フラット35S・金利Aプラン(頭金10%以上)

5位、りそな銀行 年1.585%(前月比+0.100%)住宅ローン 超長期・全期間・固定金利型・融資手数料型(新規借入)

今月は、アルヒが「全期間固定金利(新規借入)」の実質金利ランキングで首位を獲得しました。これは、2月13日から始まった「フラット35子育てプラス」による影響が大きいでしょう。

「フラット35子育てプラス」は、子どもの人数に応じて金利を引き下げるというユニークな特徴があり、最大では年1.0%引き下げられるお得な制度です。

今回のランキングで1位となったアルヒの「スーパーフラット5(4ポイント)」では、自己資金50%以上、かつ、一定の要件を4項目以上満たしていることが前提なので、簡単に達成できるわけではありませんが、当初5年間の金利は、10年固定金利よりもはるかに低い金利です。

今後、国債の金利が上昇すれば、全期間固定金利はつられるように金利が上がっていくと見られますが、金利が再び上昇に転じる前であれば、全期間固定金利は十分に検討に値すると考えています。

-

主要地銀等の表面金利ランキング(全期間固定、新規借入)

※主要銀行除く、2024年4月、フラット35を除く -

0.950% 中国銀行

1.320% 百十四銀行

1.380% 常陽銀行

1.400% 池田泉州銀行

1.450% 紀陽銀行、四国銀行

1.480% みなと銀行

1.585% 埼玉りそな銀行

1.600% 千葉銀行

1.700% 中央ろうきん

1.830% 阿波銀行

1.840% 横浜銀行

1.850% 十六銀行

1.950% 北海道銀行、京都銀行、北洋銀行

2.050% 大垣共立銀行

2.100% 静岡銀行

2.190% 京葉銀行

2.200% 八十二銀行

2.400% 足利銀行

2.500% 西日本シティ銀行

| 金利 | ⇒「住信SBIネット銀行」詳細ページを見る |

| 無料団信の保障範囲 | 死亡・高度障害(団信なしだと金利▲0.2%) |

| 事務手数料(税込) | 借入額×2.2% |

| 団信保険料(税込) | 金利に含む |

| 【ポイント】 住信SBIネット銀行の「フラット35(保証型)」は、通常のフラット35よりも金利を低く設定しているのが特徴だ。頭金が大きほど金利は低くなる。新規借入(頭金が10%以上、または20%以上)、借り換えに対応しているのでぜひ検討してみよう。 | |

|

|

市場金利(長期金利)は、上昇の流れ

米国市場金利は、政策金利の利上げが終了か

住宅ローン金利に影響を与える市場金利も見ておきましょう。

米国では、急速に進むインフレ対策として、FRB(連邦準備制度理事会)が2022年より継続的な利上げを実施。金利は右肩上がりで上昇しました。

そして2023年10月以降、インフレ率は徐々に低下。米連邦公開市場委員会(FOMC)では、4会合連続で利上げを見送っており、市場では「利上げ局面は終わった」という見方が強くなっています。なお、4月3日には、FRBのパウエル氏が、今後の金利見通しについて発言する予定で、市場の注目が集まっています。

なお、2024年4月2日の米国長期金利は4.305%です。

日本は、日銀がマイナス金利政策を廃止するも、金融緩和政策は維持

2024年3月に開かれた金融政策決定会合では、マイナス金利政策、長期金利をコントロールするYCC政策が、ともに撤廃されました。これにより、日本の市場金利は短期金利、長期金利ともに上昇していくことが予想されます。しかし日銀は「金融緩和政策は継続する」としており、金利上昇は緩やかなものに留まりそうです。

2024年4月2日の10年国債金利は0.746%です。

世界的な金利高の中で、日銀は今なお低金利政策を継続しています。そのため円安が進んでいるのが現状です。円安はインフレを加速する可能性があり、今後の金利動向は予断を許しません。

なお、市場金利が上昇することで、銀行の資産運用のスタンスが変更となる可能性があります。これまでは国債金利が0%近辺であったため運用の魅力が乏しく、住宅ローンを積極的に獲得してきましたが、国債金利が上昇してくれば、「安全な国債で資産運用しよう」という銀行が増える可能性があり、結果として住宅ローンを無理に低金利で獲得する必要がなくなります。こうした銀行の資産運用の面からも、住宅ローン金利が上昇する可能性があります。

市場金利と住宅ローンの関係は?

住宅ローンの全期間固定(フラット35)、10年固定金利などは、この10年国債金利と連動性が高いと言われています。

住宅ローンの変動金利は、日銀の政策金利(現在は0〜0.1%程度)との連動性が高いと言われています。

どちらも、日銀の政策次第で、将来的には上昇していく可能性があります。

割安な金利タイプは「変動金利」

ここで、おとくな金利タイプについても確認しておきましょう。

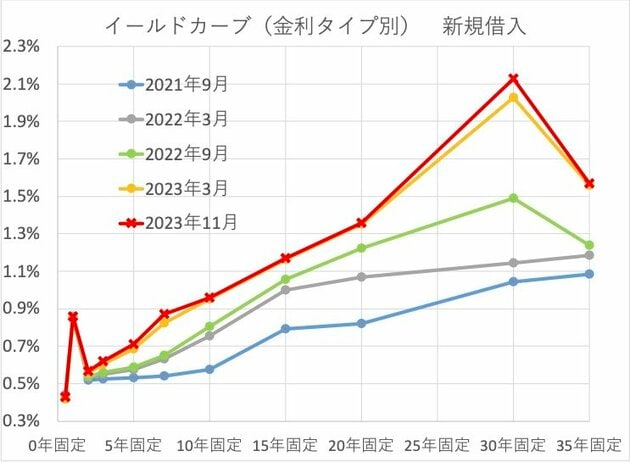

以下のグラフは、20社の金融機関について、金利タイプごとに最も低い金利をプロットしたものです。いわゆる「イールドカーブ」というもので、変動金利から、35年固定金利までを、折れ線グラフにしています(金利は、手数料込みの実質金利を採用)。

直近1年間のイールドカーブの変化を見ると、イールドカーブの角度が徐々に急になっています。これは、長期金利を中心に金利が上昇しているためです。結果として、変動金利(グラフでは「0年固定」)が、割安という状態になっていることが分かります。

将来の金利上昇を予想すれば、当然ながら「全期間固定金利」を選択するのがいいのですが、これだけ金利差があると、「全期間固定金利」を選びにくいという人もいるでしょう。そうしたケースではミックスプランを選択すれば、当初の金利支払いを抑えつつ、将来の金利上昇リスクもある程度抑えることができます。

金利タイプの選び方は?

住宅ローンを借りる際に悩むのが、どの「金利タイプ」を選ぶかということ。金利タイプは主に以下の4タイプがあります。

(1)変動金利型

返済期間中に金利が変動する可能性のあるタイプが「変動金利型」です。現在、ネット銀行であればキャンペーン金利も含めれば0.1%台の住宅ローンも存在しており、半数以上の人が変動金利を選択しています。

金利が最も低いのがメリットですが、一方で金利が上昇する可能性もあります。金利が上昇すれば毎月返済額も増えるので、家計が圧迫されます。

なお、多くの銀行は半年ごとに金利を見直しており、もし金利が上昇しても毎月支払額が上昇するのは5年に1回、最大でも1.25倍までといった激変緩和措置を用意しています。

(2)固定期間選択型

5年固定、10年固定などの商品で、「固定金利選択型」ともいいます。固定金利でスタートし、固定期間終了後は、固定金利選択型にするか、変動金利型にするかを選択します。一般に、固定期間が長いほど金利は高くなります。固定期間終了後の金利は、その時点における金利が適用されます。

メリットは、それなりに低い金利が適用されることですが、一方で固定期間終了後は、金利が跳ね上がる可能性もあります。

(3)全期間固定金利型

返済期間中に金利が変動しないタイプの商品です。借入時に総返済額と毎月返済額が確定するので、返済計画や将来設計が立てやすく安心です。フラット35が代表的な商品で、民間の銀行でも多数の商品を揃えています。

メリットは金利上昇リスクがないことで、デメリットは変動金利などよりも金利が高いことです。なお、市場金利が下がった場合は借り換えることで金利を低くすることができます。

(4)金利ミックス型

「変動金利+35年固定」など、金利タイプの異なる住宅ローン契約を2本以上契約するものです。違ったタイプの住宅ローンを利用することで、基本的には金利上昇リスクを分散しますが、各タイプのメリットも半減します。

どの金利タイプを選ぶべきか?

どの金利タイプを選ぶべきかは、「金利リスクへの抵抗力」や「家族のライフスタイル」によって異なります。

まずは、完済まで金利の変わらない「全期間固定金利型」を検討してみましょう。生活設計が立てやすいほか、現在の金利水準は非常に低いのでおすすめです。

「金利が上昇しても返済に余裕がある」という人は、金利が低い変動金利を選ぶのもありです。しかし、金利上昇リスクがあるので、「現在の金利が最後まで継続」した場合と「借入から6年目以降に基準金利が4%に上昇」した場合の2パターンを試算するなど、返済に困らないか確認しておきたいところです。ダイヤモンド不動産研究所の「返済額シミュレーション」で簡単に調べられます。

また、家族のライフスタイルから、将来の出費も検討しておきましょう。子供がいれば教育費が高額になることがあります。老後に備えた貯蓄もしておきたいところです。「当面は子供の教育費がかかるので、10年固定を選ぼう」「支払いにあまり余裕がないので、全期間固定にしよう」など、ライフスタイルに合った金利タイプを選びたいところです。

続きを見る

DH住宅ローン指数の推移 (新規借入) |

||||

| 年月 | 変動金利 | 10年固定 | 35年固定 | |

|---|---|---|---|---|

| 2024年4月 | 0.482% | 1.208% | 1.896% | |

| 2024年3月 | 0.488% | 1.209% | 1.887% | |

| 2024年2月 | 0.488% | 1.185% | 1.873% | |

| 2024年1月 | 0.488% | 1.188% | 1.906% | |

| 2023年12月 | 0.478% | 1.241% | 1.978% | |

| 2023年11月 | 0.482% | 1.260% | 2.030% | |

| 2023年10月 | 0.490% | 1.203% | 1.930% | |

| 2023年9月 | 0.508% | 1.174% | 1.864% | |

| 2023年8月 | 0.504% | 1.106% | 1.723% | |

| 2023年7月 | 0.506% | 1.078% | 1.680% | |

| 2023年6月 | 0.506% | 1.097% | 1.705% | |

| 2023年5月 | 0.526% | 1.130% | 1.789% | |

| 2023年4月 | 0.527% | 1.142% | 1.776% | |

| 2023年3月 | 0.542% | 1.247% | 1.989% | |

| 2023年2月 | 0.541% | 1.246% | 1.981% | |

| 2023年1月 | 0.543% | 1.214% | 1.855% | |

| 年月 | 変動金利 | 10年固定 | 35年固定 | |

| 2022年12月 | 0.556% | 1.108% | 1.785% | |

| 2022年11月 | 0.559% | 1.121% | 1.742% | |

| 2022年10月 | 0.568% | 1.083% | 1.652% | |

| 2022年9月 | 0.568% | 1.041% | 1.579% | |

| 2022年8月 | 0.566% | 1.069% | 1.632% | |

| 2022年7月 | 0.581% | 1.101% | 1.591% | |

| 2022年6月 | 0.581% | 1.061% | 1.525% | |

| 2022年5月 | 0.583% | 1.078% | 1.520% | |

| 2022年4月 | 0.583% | 1.021% | 1.450% | |

| 2022年3月 | 0.583% | 1.011% | 1.472% | |

| 2022年2月 | 0.581% | 0.978% | 1.394% | |

| 2022年1月 | 0.580% | 0.956% | 1.353% | |

| 年月 | 変動金利 | 10年固定 | 35年固定 | |

| 2021年12月 | 0.582% | 0.956% | 1.376% | |

| 2021年11月 | 0.587% | 0.955% | 1.375% | |

| 2021年10月 | 0.587% | 0.926% | 1.329% | |

| 2021年9月 | 0.587% | 0.919% | 1.312% | |

| 2021年8月 | 0.587% | 0.918% | 1.309% | |

| 2021年7月 | 0.588% | 0.924% | 1.320% | |

| 2021年6月 | 0.588% | 0.938% | 1.387% | |

| 2021年5月 | 0.588% | 0.943% | 1.402% | |

| 2021年4月 | 0.578% | 0.939% | 1.429% | |

| 2021年3月 | 0.598% | 0.945% | 1.410% | |

| 2021年2月 | 0.598% | 0.932% | 1.366% | |

| 2021年1月 | 0.598% | 0.930% | 1.333% | |

| 年月 | 変動金利 | 10年固定 | 35年固定 | |

| 2020年12月 | 0.598% | 0.935% | 1.353% | |

| 2020年11月 | 0.595% | 0.937% | 1.359% | |

| 2020年10月 | 0.594% | 0.938% | 1.338% | |

| 2020年9月 | 0.601% | 0.952% | 1.356% | |

| 2020年8月 | 0.603% | 0.957% | 1.354% | |

| 2020年7月 | 0.603% | 0.961% | 1.354% | |

| 2020年6月 | 0.607% | 0.948% | 1.333% | |

| 2020年5月 | 0.607% | 0.960% | 1.343% | |

| 2020年4月 | 0.602% | 0.909% | 1.306% | |

| 2020年3月 | 0.600% | 0.907% | 1.305% | |

| 2020年2月 | 0.600% | 0.922% | 1.348% | |

| 2020年1月 | 0.603% | 0.947% | 1.341% | |

| 年月 | 変動金利 | 10年固定 | 35年固定 | |

| 2019年12月 | 0.609% | 0.941% | 1.296% | |

| 2019年11月 | 0.609% | 0.913% | 1.264% | |

| 2019年10月 | 0.609% | 0.912% | 1.223% | |

| 2019年9月 | 0.607% | 0.906% | 1.208% | |

| 2019年8月 | 0.607% | 0.911% | 1.289% | |

| 2019年7月 | 0.613% | 0.923% | 1.287% | |

| 2019年6月 | 0.634% | 0.957% | 1.371% | |

| 2019年5月 | 0.635% | 0.965% | 1.450% | |

| 2019年4月 | 0.635% | 0.963% | 1.440% | |

| 2019年3月 | 0.637% | 0.958% | 1.444% | |

| 2019年2月 | 0.679% | 0.962% | 1.472% | |

| 2019年1月 | 0.679% | 0.971% | 1.499% | |

| 年月 | 変動金利 | 10年固定 | 35年固定 | |

| 2018年12月 | 0.677% | 1.001% | 1.586% | |

| 2018年11月 | 0.678% | 1.019% | 1.610% | |

| 2018年10月 | 0.669% | 1.019% | 1.588% | |

| 2018年9月 | 0.646% | 1.017% | 1.564% | |

| 2018年8月 | 0.647% | 1.002% | 1.513% | |

| 2018年7月 | 0.695% | 1.008% | 1.500% | |

| 2018年6月 | 0.699% | 1.009% | 1.516% | |

| 2018年5月 | 0.656% | 0.999% | 1.494% | |

| 2018年4月 | 0.656% | 0.988% | 1.491% | |

| 2018年3月 | 0.663% | 1.019% | 1.482% | |

| 2018年2月 | 0.705% | 1.016% | 1.513% | |

| 2018年1月 | 0.664% | 0.997% | 1.475% | |

| 年月 | 変動金利 | 10年固定 | 35年固定 | |

| 2017年12月 | 0.670% | 0.995% | 1.474% | |

| 2017年11月 | 0.682% | 1.000% | 1.495% | |

| 2017年10月 | 0.681% | 1.003% | 1.489% | |

| 2017年9月 | 0.677% | 0.990% | 1.507% | |

| 2017年8月 | 0.690% | 1.004% | 1.533% | |

| 2017年7月 | 0.687% | 0.996% | 1.504% | |

| 2017年6月 | 0.689% | 1.000% | 1.511% | |

| 2017年5月 | 0.693% | 0.983% | 1.481% | |

| 2017年4月 | 0.689% | 1.002% | 1.539% | |

| 2017年3月 | 0.693% | 0.973% | 1.537% | |

| 2017年2月 | 0.693% | 0.964% | 1.506% | |

| 2017年1月 | 0.698% | 0.982% | 1.520% | |

| 年月 | 変動金利 | 10年固定 | 35年固定 | |

| 2016年12月 | 0.698% | 0.963% | 1.460% | |

| 2016年11月 | 0.705% | 0.947% | 1.370% | |

|

※※DH住宅ローン指数は、ダイヤモンド社とホームローンドクター株式会社で作成した、諸費用込みの本当に信頼できる住宅ローン金利の指標です。主要15金融機関の実質金利の平均値を毎月計算。 |

||||

住宅ローンの金利見通し FAQ

- Q現在の住宅ローン金利は過去最低水準なの?

- A

住宅ローン金利は、変動金利、全期間固定金利(フラット35)ともに、過去最低水準となっています。金利が低いため、借入可能額も過去よりも多くなっています。

- Q住宅ローン金利の見通しは?(長期固定金利)

- A

金利がどうなるかは誰もわかりませんが、日本においては日本銀行が2024年3月にマイナス金利政策を終了しました。といっても「金融緩和は継続する」ともしており、当面は大きく上昇する可能性は低いでしょう。

住宅ローンの長期固定金利については、長期金利(10年国債金利)の影響を大きく受けています。日銀は長期金利の誘導目標を撤廃しましたが、国債の買い入れは継続するとしており、やはり大きく上昇する可能性は低そうです。

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2023年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2024年4月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 0.298%

- 総返済額 3156万円

- 表面金利

- 年0.169%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 73,566円

①「がん・4疾病50%+全疾病+月次返済保障」が無料!

②住宅ローン金利優遇割ならダントツの低金利

③三菱UFJ銀行とKDDIが立ち上げたネット銀行。ネット申し込みで、全国に対応

- 三菱UFJ銀行とKDDIが共同で立ち上げたネット銀行で、変動金利は業界トップクラスの低金利

- 無料団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が無料で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているので、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 0.419%

- 総返済額 3221万円

- 表面金利

- 年0.290%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 75,123円

手数料5.5万円〜と安く、自己資金が少ない人におすすめ

- 事務手数料11万円なら、要介護状態になると住宅ローン残高がゼロになる「安全保障付団信」が付く

- 長期固定には「ステップダウン金利」と「長期固定金利」がある。ステップダウン金利タイプは、10年後以降、5年ごとに金利が当初金利の10%分ずつ下が理、長期で借りる人はお得

プロの評判・口コミ

淡河範明さん

新生銀行の住宅ローンは、手数料が5.5万円からと非常に安いので、うまく使うとおとくになります。特に「借り換え」で利用される方が多く、「新規」であっても「借入金額が大きい」「期間が短い」といったケースでは魅力的な銀行となります。

10年固定、15年固定、20年固定といった金利が低いのも特徴的です。

商品も特徴的で、介護保障保険が付帯した商品や、長く借りていると金利が下がっていく「ステップダウン金利」があるのも主要銀行ではここだけです。

審査はオーソドックスに行なっている感じです。住宅ローン処理センターで集中審査しているので、窓口のかたの力量があまり問われず、公平に審査されるという印象です。

なお、相談から審査、契約の手続きまでネットで完結できるようになりました。不安な方には、ビデオ通話で自宅から気軽に相談ができるので、コロナ禍の現状では最適な方法が用意されているようです。

関連記事 SBI新生銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 0.428%

- 総返済額 3226万円

- 表面金利

- 年0.298%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 75,227円

①3大疾病50%保障+全疾病保障が無料

②先進医療特約も無料で付帯

③無料団信でも、急性心筋梗塞・脳卒中の手術をすれば、ローン残高の50%を保障するなど手厚い対応

- 三井住友信託銀行とSBIホールディングスが設立したネット銀行で、変動金利の低さではトップクラス

- 通常の団信に加えて、3大疾病(がん、脳卒中、急性心筋梗塞)50%保障(40歳未満)と、全疾病保障(8疾病+病気・ケガ)を無料で付帯

- フラット35も取り扱う

プロの評判・口コミ

淡河範明さん

住信SBIネット銀行の強みは業界トップクラスの金利の低さでしょう。ネット銀行なのですが、何故か店舗の方が金利や団信サービスで魅力的なことがあるのもユニークです。

住宅ローンの品揃えもバラエティで充実しています。利用するなら、金利の低い変動型がいいですね。

審査はとても厳格です。提出書類は、一切の代筆を許さない厳格さがありますね。もちろん書類に不備があればいちいち取り直しになったりし、意外と手間が発生することもあります。書類をしっかり用意することがポイントですね。

審査が通って融資実行までは3週間以上あけるのが原則なので、年末年始をまたいだりすると実際の融資実行がかなり遅れることがあるので注意です。

ただし、金利設定の細かな条件を理解していないと後で「そんなつもりじゃなかった」ということになりかねません。例えば、「固定金利特約タイプ」は、特約期間中に金利タイプを変更することはできません。その上、固定金利期間終了後は、何もしないと変動金利になりますが、その場合の変動金利はかなり高くなる(現在の金利設定の場合)ので、気をつける必要があります。

なお、給与振込銀行は別にしておきたい場合、住信SBIネット銀行は自動で毎月の返済分を他の銀行の口座から無料で吸い上げてくれる仕組みがあって便利です。

関連記事 住信SBIネット銀行の金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

【auじぶん銀行の住宅ローン】 |

")

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているので、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。