これまで述べてきたように、震災後日本の貿易収支が赤字になったのは自動車の輸出が落ち込んだからだ。そして、そうなった理由は、震災によって自動車生産のサプライチェーンが損傷したからである。前回見たように、他の生産が回復するなかで自動車生産だけが回復が遅れている。

その結果、6月29日に公表された6月上旬の貿易収支も、1655億円の赤字となっている。

ただし、サプライチェーンは、秋頃には回復するだろうと予想されている。それに伴って自動車の生産も回復し、自動車の輸出も増えると予想されることから、日本経済が回復すると期待する向きが多い。

しかし、本当にそうなるだろうか?

増加する自動車需要は主として新興国におけるものであるため、コスト的に国内生産では対応できず、現地での生産で対応せざるをえない。したがって、実際には、生産拠点の海外移転がさらに進む可能性が高い。その半面で、自動車輸出は、経済危機以前のように増加することはないだろう。日本の貿易構造は大きく変わると考えざるをえない。

国内の販売が落ち込み、アジアでの販売が急増

「国内の販売が落ち込み、アジアでの販売が急増する」という現象は、震災前から進んでいる。

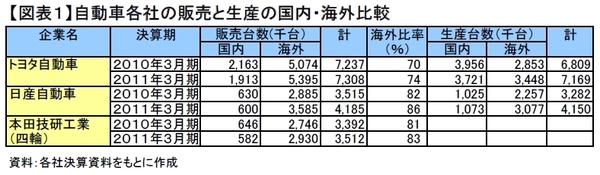

【図表1】は、トヨタ自動車、日産自動車、本田技研工業について、国内と海外の販売台数と生産台数を比較したものである。

2010年3月期と11年3月期を比べると、どの社でも、海外での販売台数が急増している。

日産の場合、アジアにおける2011年3月期の販売台数は、10年3月期に比べて、36.2%増(中国は35.5%増)ときわめて高い伸びを示した。この結果、総販売台数に対する海外の比率は、86%にまで高まった。アジア以外の海外地域の販売台数の伸びも2桁増で、かなり高い。

ホンダでも、同じ傾向が見られる。売り上げの国内比率は、いまや16%でしかない。

それに対して日本国内の販売台数は、各社とも減少している。これは、エコカーなどの購入支援策が終了したことが大きく影響しているのだろう。

トヨタは、日産、ホンダに比べれば国内の比率が高いが、それでも海外売上高比率は70%から74%に上昇した。