マンションの構造でもっとも重要なチェックポイントが「階高」だ。「階高」によって日々の住み心地や将来のリフォームのしやすさ、そして資産価値も変わってくる。ところが、「階高」と「天井高」を混同している人が意外に多い。「階高」の重要性をこの機会にしっかり理解しておこう。

後から変えられない「階高」、変えられる「天井高」

「階高」とは建物の1階(1層)分の高さのことだ。具体的には階高は、ある階の床面から、上の階の床面までの高さで測る。ただ、そこには床のコンクリートの厚さ、床や天井の仕上げの厚さなどが含まれ、見た目では分からない。「階高」は通常、設計図面で確認するしかない。

この「階高」とよく間違えられるのが「天井高」だ。天井高は、室内の床の上の面から天井の下の面までの高さで測る。住宅のテレビCMで天井高を強調しているケースがあるが、天井高が高いと室内が広々と開放的になり、感覚的にも分かりやすい。

「階高」と「天井高」。どちらも同じようなもの、あるいは似たようなものと思うかもしれない。しかし、「階高」と「天井高」には決定的な違いがある。「階高」は設計段階で一度決めると、後から変更することが難しい。建物が完成していれば、建て替えるしかない。これに対し「天井高」は、室内の床と天井の仕上げをどうするかによって決まる。建物が完成した後でも、リフォームなどによって一定の範囲で変えることができるのだ。

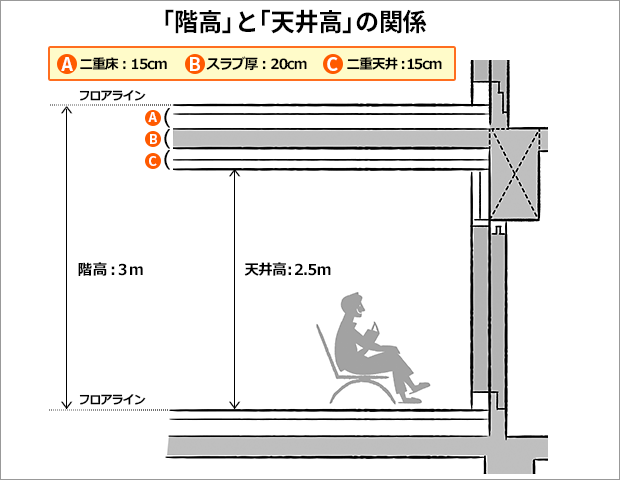

マンションにおける「階高」と「天井高」の関係を具体的に確認しておこう。一般的な中高層マンションでは、階高は3m程度のことが多いため、ここでは階高3mとして計算しよう。天井高はここから、床と天井の厚みを差し引く。

床と天井の厚みを、

・「二重床」の、下地やフローリングなど仕上げに必要な厚さ:15㎝(イラストのA)

・コンクリートの床スラブの厚さ:20㎝(B)

・「二重天井」の、下地や石膏ボードなど仕上げに必要な厚さ:15㎝(C)

とすると、床と天井の厚みの合計は50㎝だ。

これを階高の3mから差し引くと、天井高は2.5mということになる。

「階高」が低くても天井高を確保する手口とは?

基本的に、「階高」が高くなれば「天井高」も高くすることができる。しかし、実際には「階高」を抑えながら、「天井高」を確保しようとする“階高圧縮型”のマンションが少なくない。具体的にどうするのかというと、床の仕上げを「直床」にするか、あるいは天井の仕上げを「直天井」にするのだ。

「直床」とは、コンクリートの床スラブの上面に直接、フローリングを張るものだ。これに対し、床スラブの上に支持ボルトのような束(つか)を立て、構造用合板を敷き、その上にフローリングを張るものを「二重床」という。

「直天井」とは、コンクリートの床スラブ(上階の床スラブ)の下の面に直接、クロスを張るものだ。これに対し、床スラブ(上階の床スラブ)の下の面から金具で格子状の枠を吊り下げ、そこに石膏ボードを貼って、クロスで仕上げるものを「二重天井」という。

「直床」や「直天井」は、「二重床」や「二重天井」に比べて、厚さが半分以下ですむ。階高が低くても、天井高をその分、高くできるのだ。逆にいうと、「直床」または「直天井」にすると、室内の天井高は同じまま、階高を削って建物の高さを低くできる。

「10階建てのマンションで、1階(1層)あたり15㎝低くできれば、建物の高さは全体で1.5ⅿ低くなります。その分、柱や壁が減り、鉄筋、コンクリート、タイル、断熱材、石膏ボード、クロスにいたるまで使用量が少なくてすむ。これらを合わせるとそれなりの金額になるでしょう。階高を低くすることはまた、建物の階数を増やし、販売住戸を増やすことにつながります。二重床かつ二重天井で平均階高3ⅿのところを、直床または直天井で平均階高2.85ⅿにすれば、20階建てのマンションが21階建てになります。1階分増えただけ販売できる住戸も増えるのです」(一級建築士の碓井民朗氏)

| 「直床」または「直天井」で、20階建てが「21階建て」に! | ||

| 二重床 & 二重天井 | 直床 or 直天井 | |

| 床の厚さ | 15cm | 15cm |

| スラブ厚 | 20cm | 20cm |

| 天井の厚さ | 15cm | 0cm(直天井) |

| 天井高 | 2.5m | 2.5m |

| 階高(上記の合計) | 3m | 2.85m |

| 階数 | 20階建て | 21階建て |

高さ45mのマンションを建てるとき、15階建てにすれば単純計算で平均階高は3mになる。しかし、16階建てにすると平均階高は2.8ⅿほどにしかならない。平均階高が3ⅿを切っている“階高圧縮型”のマンションで使われるのが、「直床」や「直天井」なのだ。

(※関連記事はコチラ!)

⇒新築マンションは売主(デベロッパー)の体質に注意!ダメなデベロッパーがつくるマンションの特徴を公開

「直天井」または「直床」の注意点

なお、“階高圧縮型”とはいっても、「直床」でかつ「直天井」というマンションはほとんど見かけない。床か天井のどちらかは二重構造にし、給排水管や電気配線を通すためだ。

“階高圧縮型”マンションで比較的多いのは、「二重床」で「直天井」というケースだ。

この場合、給排水管は二重床の下を通せる。しかし、電気配線用の配管や照明器具を取り付ける「引っ掛けシーリング」の裏ボックスは、コンクリートの床スラブ(上階の床スラブ)に打ち込むことになる。そのため、後から照明器具の位置を移動させることが難しいので注意したい。

これに対し、「直床」で「二重天井」は一部のゼネコンがよく使っているものだ。

「直天井ではクロスを直接、コンクリート(上階の床スラブの下の面)に張るので、表面をある程度、精度良くつくらないといけません。凸凹などが目立てばクレームになります。普通のゼネコンなら問題なくできるのですが、一部のゼネコンは技術的にそれができないので二重天井にしているのです」(碓井氏)

「直床」で「二重天井」のマンションの場合、二重天井の裏に、電気配線や照明の固定具だけでなく、給水管や給湯管も通す。問題は排水管で、床スラブに打ち込むと、将来のメンテナンスや取り換えが大変になる。そこで、洗面や浴室など水回りの部分だけ床スラブを少し下げて(段差スラブ)、排水管を通す。そのため、リフォームで洗面や浴室の位置を動かすことは難しい。

また、「直床」のマンションでは、床に物を落としたり、人が飛び跳ねたりすると床スラブに振動がダイレクトに伝わり、遮音性が低下しやすい。ほかにも、「直床」のマンションでは和室を設ける際にフローリングとの段差を小さくするため、畳が極端に薄いことがある。その場合、和室に座ると堅く、冬は寒いという。

このように「直床」や「直天井」にして階高を圧縮することは、売主にとって工事費をカットし、販売する住戸の数や販売面積を増やす便利な方法だ。しかし、こんなマンションは購入者にとっては何のメリットもない。

毎日快適に暮らすことができ、将来のリフォームもしやすく、資産価値が落ちない新築マンションを購入するためには、天井高より階高を必ず確認し、床と天井の仕上げがどうなっているかをチェックしよう。

注目記事>>新築・中古マンション市場動向は? 注目物件や在庫状況など最新市況を不動産アナリストが解説

| ◆新築マンション人気ランキング |