計画を下回る減益となったコンビニエンスストア業界3位のローソン。システム投資の方針転換による減損処理が響いた。市場の飽和が叫ばれる中で、規模と収益の両面での拡大を目指すのは容易ではない。(「週刊ダイヤモンド」編集部 岡田 悟)

4月上旬には7000~7400円台で推移していたコンビニエンスストア大手、ローソンの株価は、2018年2月期の通期決算の発表翌日の4月12日、前日より350円安い6740円で取引を終えた。

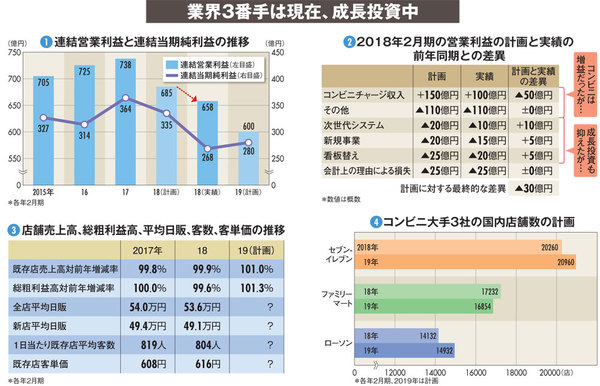

同期の連結決算は、売上高に当たる営業総収入は前年同期比微増の6573億円だったが、営業利益は同10.8%減の658億円、そして当期純利益は同26.3%減の268億円だった。

ただ、前年同期比で減益となること自体は公表していた計画通りで、図(1)のように連結営業利益が700億円を下回るのは織り込み済みだった。

22年2月期に連結営業利益1000億円以上を目指す「中期経営ビジョン」では、18~19年の2月期の2年間を「持続的な成長への投資期間」と位置付けており、19年2月期の連結営業利益は600億円を見込んでいる。

むしろ株価下落の要因となったのは、計画していた18年2月期の利益目標をも下回ったことだ。当期純利益は営業利益以上に、計画から下振れした。

なぜか。まず図(2)のように、フランチャイズ契約先のコンビニ店舗から得られる「チャージ収入」は、前年同期を約100億円上回ったものの、計画では約150億円上回るはずだった。要するに、本業のコンビニ事業が、思ったほど伸びなかったのだ。

一方で成長投資と位置付けた投資額は、システム開発の方針転換により結果的に抑えられた。