積極投資で規模を拡大してきたANAホールディングス。売上高はJALを凌駕して久しい。一方、直近ではROEが押し上げられるカラクリがあった。株主からの「真の」期待に、どのように応えていくのか。(「週刊ダイヤモンド」編集部 柳澤里佳)

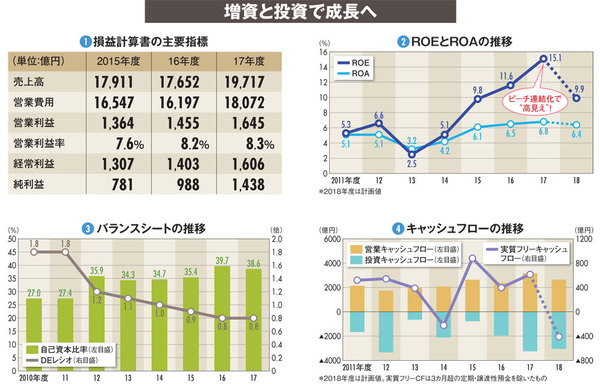

ANAホールディングスの業績が絶好調だ。旅客・貨物とも旺盛な需要を追い風に、2017年度は3年連続で最高益を更新(図(1))。売上高はライバルの日本航空(JAL)を約5000億円も引き離す。

ところがそうしたさなか、6月に開かれた株主総会で、株主から経営陣に対し、厳しい口調の質問が飛び出した。「どうしてROE(自己資本利益率)が下がるのか」。ROEとは純利益を自己資本で割った経営指標で、株主が出した金を使ってどれだけうまく利益を出しているかを示すもの。ANAHDのそれは17年度に15.1%をマークしたが、18年度は9.9%に下がる見込み(図(2))。1年で約5ポイントも下がるのだから、株主が疑問に思うのも当然である。

実は結論から言うと、17年度が「出来過ぎている」のだ。ANAHDは昨年4月、LCC(ローコストキャリア)のピーチ・アビエーションの株式28.3%を追加取得し、連結子会社化した。狙いはLCC事業の加速。グループ内のもう一つのLCC、バニラエアと統合し、機材や人員体制を厚くして、従来に比べ広範囲なアジア各国に路線を展開するためだ。

このピーチ連結化に伴う特別利益340億円が発生したことで純利益が押し上げられ、結果としてROEも15%以上に高まった。逆にそうした特殊要因を除くと、「実質的な純利益は1000億円を切り、ROEは10%程度だった」(関係者)。つまり17年度は「げたを履いている状態」というわけだ。

とはいえ10%という成績は、あながち悪くない。14年に政府が発表した通称「伊藤レポート」は、日本企業が世界の投資家から認められるためには、欧米企業並みの8~10%を達成すべきだと主張。これを受けて多くの企業がROEの改善に注力するようになった。ANAHDも例外ではない。

ただ、ROEの改善を図る前に、そもそもANAHDの財務体質は全体的に脆弱だった。その筆頭は自己資本比率。世界の航空会社の平均値30%に届いていなかった。そこでまず行ったのが06年、09年、12年の3回にわたる公募増資だ。これにより自己資本比率を40%近くに引き上げた(図(3))。