1997年9月20日号の本誌特集は物議を醸すものとなった。そのタイトルは「倒産危険度ランキング」。文字通り、上場・店頭公開企業を対象に倒産危険度を算出したものだ。

当時、建設・不動産を中心に上場企業の倒産が相次いでいた。信用調査機関やアナリストの元には「この会社は大丈夫か」という個人投資家からの問い合わせが殺到したという。

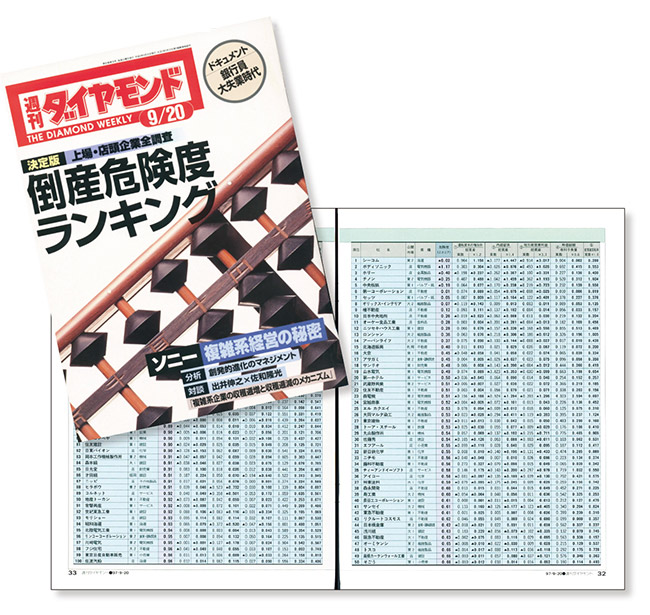

企業の倒産リスクを明示することの重要性が高まっている──。そこで本誌は、財務諸表による開示情報のみを基に倒産リスクを数値化し、ランキングした。使用した指標は「Zスコア」と呼ばれる、もともとは米国の経済学者エドワード・アルトマン氏が考案した分析手法だ。現実に倒産した企業の財務状態を回帰分析することによってつくられている。具体的には五つの項目の和で構成される(次ページの図参照)。