──前回の記事:人間が合理的だからこそ、組織の問題は起きる(連載第30回)

プリンシパル=エージェント関係は、株式会社の本質

企業とは誰のものだろうか。もちろん「顧客のもの」「従業員のもの」「社会のもの」といった意見もあっていいが、この世が資本主義で株式会社制度を持つ以上、株主も企業(株式会社)の所有者の一部であることには異論がないだろう。

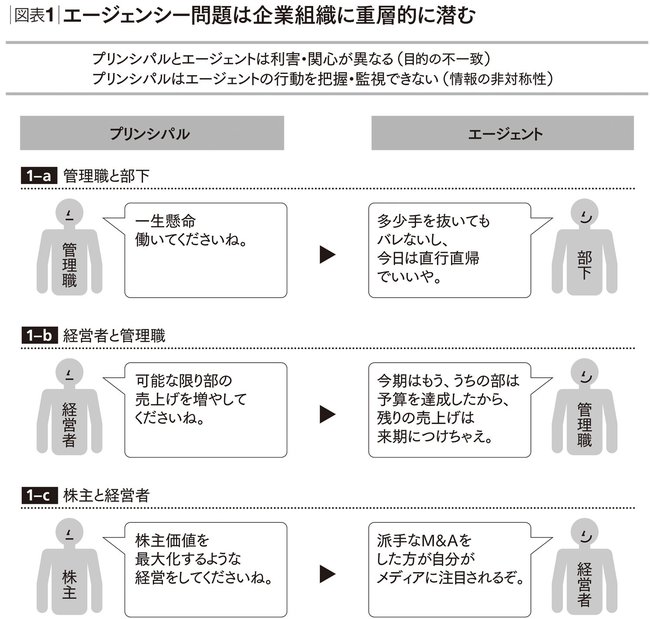

他方で、株式会社制度には「所有と経営の分離」という原則がある。企業の所有者である株主は、通常みずからはその運営に関わらない。実際に運営するのは経営者だ。すなわちエージェンシー理論の視点からは、株主は「プリンシパル」であり、経営者が「エージェント」なのだ。しかし、経営者が株主の期待通りに企業運営をするとは限らない。

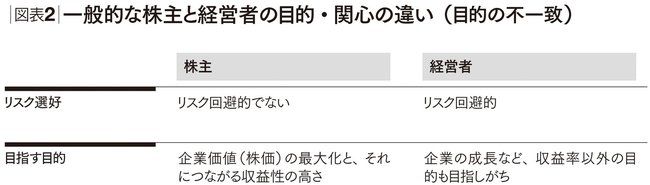

なぜなら株主と経営者は、置かれた立場によってその目指すところが異なりがちだからだ(目的の不一致)。図表2は、両者の立場・目的の一般的な違いをまとめたものだ。そして、株主は経営者の行動を完全に把握できない(情報の非対称性:図表1-c)。

図表1

図表2

このようにプリンシパル=エージェント関係は、株式会社制度の本質として内在するのだ。この問題はハーバード大学教授の経済学者マイケル・ジェンセン等の研究を契機として、1970年代後半から経済学(特にファイナンス分野)と経営学で膨大な研究が行われてきた。この会社制度の株主=経営陣間のモラルハザードを分析し、解消を目指すのがコーポレートガバナンスである。現代のコーポレートガバナンスを考える上で、エージェンシー理論が最も必要不可欠な理論であり続けて来たことは、疑いない(さらに関心のある方は、本書『世界標準の経営理論』第35章もお読みいただきたい)。

以下では、コーポレートガバナンス分野でよく議論されるモラルハザード問題を4つ紹介しよう。

モラルハザード問題① 大胆な戦略が取れない経営者

一般に経営者は、株主よりもリスクを恐れがちだ(学術用語で「リスク回避的」という)。株主は複数企業の株をポートフォリオとして持っていることが多く、ある企業がリスクの高い戦略を取って失敗しても、トータルの損失は限定的だ。しかし経営者の方は、リスクの高い戦略を取って失敗すれば、それは自身の失職につながりうる。結果として経営者は、株主が期待するような大胆な戦略を取りにくいのだ(この点は、第21章で詳しく説明している)。

この傾向が顕著なのが、日本企業ではないだろうか。特に従来の日本企業ではプロパー社長が内部昇進の延長で、2年2期などの決まった短い期間で経営を担うことが多かった。すると自身の任期を無難に終えたいという、リスク回避性の強いインセンティブが発生しがちだ。これは、多少リスクを取ってでも大胆な戦略を打って企業価値を高めてほしい株主との間に、「目的の不一致」を引き起こす。「日本企業は大胆な戦略が打てない」という批判は以前からよくされるが、それはモラルハザード問題として説明できるのだ。

モラルハザード問題② 利益より企業規模を重視する経営陣

「利益か、成長か」というよくあるテーマも、モラルハザードとして説明できる。通常、プリンシパルである株主は、株価の最大化を期待するから、経営者・経営幹部(エージェント)に高い利益を上げることを求める。しかし、経営者は利益よりも、多少無理をしても企業の成長を重視しがちになる。なぜなら利益を重視すれば、時として人員整理・自身の給与カットなども検討しなければならないからだ。人間は痛みが伴う決断は避けたいものだ。

他方で企業の成長(規模拡大)を目指す限りは、人員削減も必要ないし、自身の給与カットも必要ない。さらに「名声を確立する」「経営者としての挑戦心を満足させる」といった理由で、規模拡大を重視する経営者もいるだろう。このような経営者は、株主が望まない拡大投資・企業買収(M&A)に走りがちになる(目的の不一致)。

この傾向は、経営陣が自由に使えるキャッシュフローが潤沢にある時に、特に顕著になる(「キャッシュフロー仮説」と呼ばれる)。1980年代に米国のゼネラルモーターズ(GM)、IBM、イーストマン・コダックなどの経営陣が、それまでに生み出したキャッシュフローを不必要な投資に回してその後経営不振に陥ったのが典型といわれる。バブル期に日本企業がゴルフ場やリゾート施設への過剰投資に走ったのも同様だろう。

経営学では、パデュー大学のトーマス・ブラッシュらが2000年に『ストラテジック・マネジメント・ジャーナル』に発表した論文で、1988年から1995年の米国企業のデータ(観測数1570)を使った統計分析を行い、このキャッシュフロー仮説を支持する結果を得ている(※1)。