限定された合理性

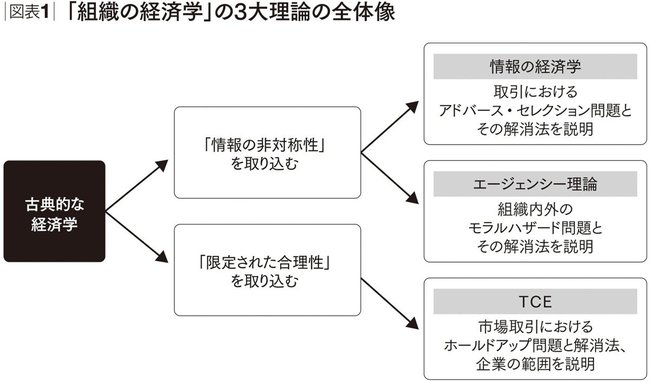

これまで、組織の経済学を代表する理論として「情報の経済学」「エージェンシー理論」を紹介してきた。両理論とも、古典的な経済学が仮定しなかった情報の非対称性を取り込み、組織内外を取り巻く問題とその解決法を説明するものだ。

今回からは組織の経済学の最後として、取引費用理論(transaction cost theory あるいはtransaction cost economics:以下TCE)を紹介する(※1)。TCEは、リソース・ベースト・ビューと並び、近代経営学に最も影響力を持つ理論といえるだろう。後で紹介するように、同理論を応用した経営学の実証研究は膨大な数に及び、応用できるテーマも多岐にわたる(※2)。

TCEの発展に貢献した研究者は多くいるが、その代名詞はシカゴ大学のロナルド・コースとカリフォルニア大学バークレー校のオリバー・ウィリアムソンだ。前者は1991年、後者は2009年にノーベル経済学賞を受賞している(※3)。ウィリアムソンはTCEについて、著書で以下のように述べている(※4)。

(TCE focuses on) transactions and the costs that attend completing transactions by one institutional mode rather than another. (Williamson, 1975, pp.1-2.)

(取引費用理論の分析対象は)、ある制度的な形態(mode)下で行われる取引とそこで発生するコストである。(筆者訳)

この一文にあるように、TCEが説明する対象はビジネスの「取引」である。取引で発生する「コスト」を、最小化する形態・ガバナンスを見いだすのがその目的であり、後で述べるように企業・組織をその一形態ととらえるのだ(本稿では「企業」と「組織」はほぼ同義であり、以降は主に「企業」を使う)。抽象的な一文であるが、本章を読み進めればこの意味は理解いただける。

さて、情報の経済学やエージェンシー理論同様に、TCEも古典的な経済学が無視してきた人についての仮定を取り込むことが出発点だ。しかしTCEで取り込むのは情報の非対称性ではない。ここで重要なのは、「限定された合理性」である(図表1を参照)。

図表1

限定された合理性(bounded rationality)とは、人間が合理的でなくなることを意味するのではない。TCEは経済学ディシプリンであり、「人が合理的に意思決定する」前提そのものは変わらない。これは、「人の将来を見通す認知力には限界があり、人はその限られた将来予見力の範囲内で合理的に意思決定を行う」という意味である。

人は、常に将来のことを考えながら意思決定を行う。しかし実際に「将来何が起きるか」をすべて見通すことは難しい。あれやこれやと想像しても、いざ蓋を開けると、想定できなかった「不測の事態」が起きるものだ(※5)。

ビジネスでこれが深刻になるのは、取引とそれに付随する契約策定だ。契約書には「将来~のようなことが起きたら、甲は~をし、乙は~をする」といった条文ばかりが書いてある。まさに将来の不測の事態を防ぐ文言のオンパレードだ。

しかし現実のビジネスは、契約書に記載される以上に複雑で、想定外のことが起こりうる。いまから約100年前の米自動車メーカーのゼネラルモーターズ(GM)と部品メーカーのフィッシャーボディの取引事例で、これを説明しよう。TCEの解説でよく引き合いに出される例である(※6)。