村田製作所(ムラタ)を一言で言えば、“アンビリーバブルな会社”である。世界シェアトップを誇る主力製品「積層セラミックコンデンサ」(MLCC)は電子回路に欠かせないキーデバイスであり、スマートフォンの中には800~1000個、EV(電気自動車)には1万個も搭載されることがあるという。なかでもスマートフォンやウェアラブル向け世界最小部品「0201M」の大きさは、わずか0・25ミリ×0・125ミリと肉眼で見るのがやっと、息を吹けば飛んでしまいそうなほどの極小の粒だ。にもかかわらず、MLCCには1000分の1ミリ以下の超極薄のセラミックスが数百枚も重ねられている。それが用途別に数万種もあり、月産1000億個ベースで製造されているというから、驚きである。

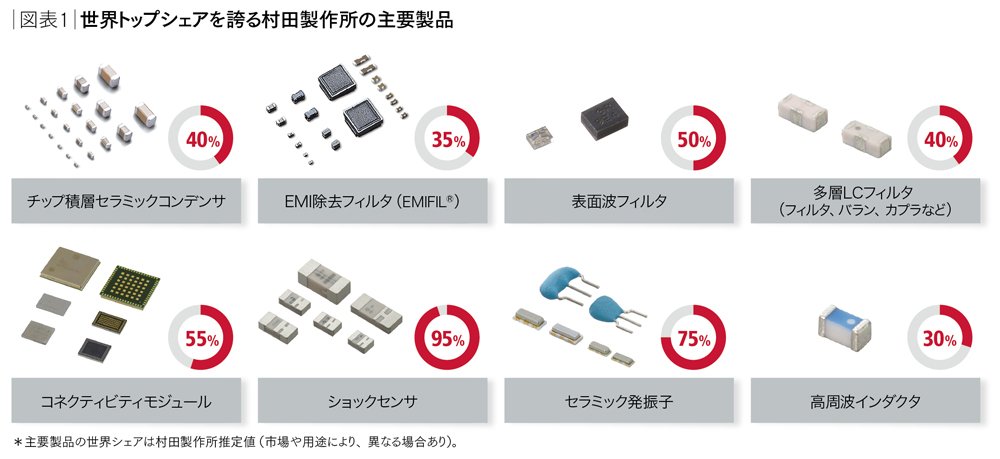

このMLCCのほかにも、「表面波フィルタ」や「EMI除去フィルタ」「コネクティビティモジュール」など、世界シェアトップのキーデバイスを多数抱えており(図表1「世界トップシェアを誇る村田製作所の主要製品」を参照)、しかも原材料から開発、生産設備、製造に至るまで、一貫して内製化している。単価は数十銭からと低価格部品が多いが、それらを何兆個レベルで積み上げることで、高収益(2018年度の営業利益率16・9%)のグローバル企業として成長してきた。

実際に過去10年間(2009~18年度)の業績推移を見れば、その急伸ぶりに驚く。2009年はリーマンショックの影響が残っていたとはいえ、売上げは約3倍、営業利益は約10倍にまで成長。ちなみに今期2019年度は、米中貿易摩擦や中国経済の落ち込みにより減収減益となるものの、売上げ1兆5100億円、営業利益2300億円と、業績は依然高水準である。

こうした飛躍的な成長については、スマートフォンというグローバル製品の登場によるところが大きい。リードユーザーといわれる価格交渉力の強いアップルや三星(サムスン)電子などを相手に自社製品の価値を認めさせ、彼らの膨大な発注と厳しい納期に応えながら、「世界スピードのものづくり」を担っている。そしてこの世界規模のスケールメリットを働かせることで、戦略論の常識では難しいといわれてきた「低コストと高付加価値の両立」を実現。常識を覆した稀有な企業だといえる。

しかし、ムラタの高収益力の源泉はこれだけではない。そこには、ものづくりの宿命ともいえる収穫逓減の法則(限界生産力逓減の法則)を逆手に取った「新製品開発力」がある。驚くべきことにムラタの新製品売上比率(販売開始から3年以内の製品の売上構成比)は40%近くと非常に高い。売上げの91%が海外というグローバル企業でありながら国内生産が65%を占めているのも、高付加価値の新製品を日本発で生み出すことを強みとしているからだ。つまり低コストと高付加価値の両立と、新製品開発力による「極めて模倣困難なビジネスモデル」こそが、ムラタがアンビリーバブルな会社だといえる最大の所以である。

ではなぜ、ムラタはこの最強のビジネスモデルを築き上げることができたのか。その底流には、創業者の村田昭氏と前社長の泰隆氏の2代にわたって磨き上げた生産プロセスの「科学的管理」と、現社長の恒夫氏が粉骨砕身した末に結集した「人智」、これらが重なり合うことででき上がった、ムラタ流の「積層する経営」がある。

特に「人智」の結集に関しては、並々ならぬ時間と労力をかけて変革を行ってきた。2001年のITバブル崩壊後の業績低迷をきっかけに着手し、長期にわたって取り組まれた、経営陣と従業員双方のマインドセットを変えるための組織風土改革だ。その結果、現在のムラタはかつての上意下達型の企業風土から、従業員の主体性を大切にする組織へと変貌を遂げた。「私はけっして戦略思考の経営者ではなく、トップダウン型の経営者でもない。ただ従業員の事業マインドを活かし、それを育てる手伝いをしてきただけ」と恒夫社長は穏やかに語る。

長い歴史の中で磨き上げた生産プロセスの科学的管理と従業員の人智がコツコツと幾重にも積み重なった結果、一朝一夕では真似のできない強固なビジネスモデルをつくり上げたムラタ。その基盤となる「積層する経営」の本質に迫った。