コロナ禍で対策の強化が求められる中、FRBが模索する「次の一手」は何か(写真はイメージです) Photo:PIXTA

コロナ禍で対策の強化が求められる中、FRBが模索する「次の一手」は何か(写真はイメージです) Photo:PIXTA

コロナ禍でFRBが実施した

「政策総動員」の全貌

新型コロナウイルスの世界的な感染拡大に伴い、2月下旬以降、米国の株式市場や社債市場などの金融市場が不安定化した。さらに、米国内でも感染者数や死亡者数の急増がみられ、3月中旬以降は全米規模で外出制限が実施されるなど、感染対策に伴い経済活動には急減速が掛かった。この結果、米景気後退が不可避な状況となっている。

実際に、先日発表された20年1-3月期の実質GDPは、前期比年率▲4.8%の大幅なマイナス成長となったが、4-6月期は金融危機時であった08年10-12月期の同▲8.4%を大きく上回る3割程度の落ち込みになるとの見方が支配的となっている。

こうした中、米国の中央銀行に当たる連邦準備制度理事会(FRB)は、3月以降、新型コロナによる米国経済、資本市場への影響を軽減すべく、実行可能な政策を総動員して危機対応を行っている。本稿はこれまでFRBが実施した金融政策を振り返るとともに、今後FRBが採り得る次の一手についても考えたい。

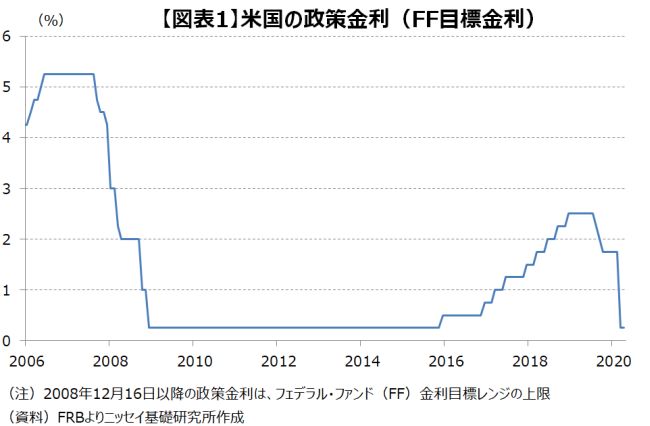

金融危機以来の実質ゼロ金利、

量的緩和政策が復活

FRBは、3月3日に臨時の連邦公開市場委員会(FOMC)会合を開き、政策金利であるフェデラル・ファンド(FF)金利の目標水準を1.5%~1.75%から1.0%~1.25%に▲0.50%ポイント引き下げたほか、3月15日にも臨時会合を開き、政策金利をさらに▲1.0%ポイント引き下げて0.0%~0.25%とした。これは実質的なゼロ金利政策で、08年の金融危機以来の政策金利水準だ(図表1参照)。

また、FRBは「経済が最近の出来事を乗り切り、最大限の雇用と物価安定の目標を達成する軌道に乗ったと委員会が確信するまで、目標水準を維持する」とのフォワードガイダンスを声明に盛り込み、実質ゼロ金利政策を長期化させる方針を示した。

15日の会合では、米国債と住宅ローン担保証券(MBS)を合計7,000億ドル買い入れることを発表し、量的緩和政策も復活させた。その後、23日には買い入れ額に制限をつけず、必要な額を購入する方針に転換したほか、買い入れ対象を政府機関保証付きの商業用不動産ローン担保証券(CMBS)まで拡大するなど、量的緩和政策を強力に推し進めている。