全米で話題の若手エリートがこぞって取り入れているライフスタイル、早期リタイアして自由に暮らす生き方「FIRE」(Financial Independence, Retire Early)。その第一人者で、ニューヨーク・タイムズなど多数メディアで取り上げられているクリスティー・シェンとブライス・リャン夫妻の初の著書となる注目の1冊『FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド』がついに発売となった。本連載では、本書の内容から、最速で経済的な自由を手に入れるための方法をお伝えしていく。

Photo: Adobe Stock

Photo: Adobe Stock

どうしてお金=時間なのか?

リタイアまでの期間は、あなたの年収に左右されるわけではありません。あなたの貯蓄に左右されるのです。これは直感的にわかると思います。

年収100万ドルでも年に100万ドル使えば、あなたは決してリタイアすることができません。生活費の100パーセントを仕事に頼っているからです。全く貯蓄にまわしていないのです。

一方、年収4万ドルでも年に3万ドルしか使わなければ、あなたはゲームで先行できます。年収だけ立派なミリオネアの貯蓄率はゼロですが、そこそこの収入の人の貯蓄率は25パーセントになるというわけです。

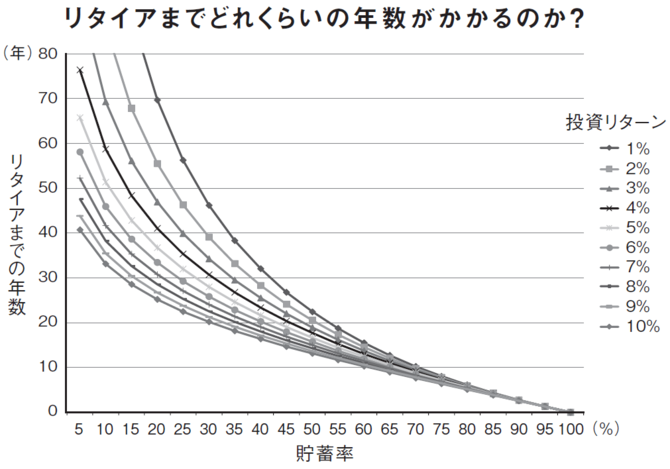

貯蓄率を基準にリタイアまでどれくらいの年数がかかるのかをプロットすると、下のグラフのようになります。

このグラフでは横軸があなたの貯蓄率となっており、5~100パーセントの幅があります。縦軸はリタイアまでの年数で、貯蓄金額ゼロから始めたと仮定しています。

それぞれの曲線があなたの退職金ポートフォリオの異なる年間リターンを表しており、1~10パーセントの幅があります。

米国人の平均貯蓄率は5~10パーセントです。もし、投資ポートフォリオのリターンが年間6~7パーセントであれば、リタイアまでの年数は40~50年になることがグラフから見て取れると思います。リタイアの年齢が「通常の」65歳の人がこれに当たります。

また、このグラフからは、いくつか興味深い点が読み取れます。

第一に、収入がどこにも見当たりません。

つまり、あなたの年収が5万ドルであろうが50万ドルであろうが関係ないのです。重要なのはあなたの貯蓄率だけです。

二番目に、曲線の形です。曲線を見てわかるのは、あなたは貯蓄率を上げる際に2つのことをしているということです。生活費を下げ(目標とするポートフォリオの規模を縮小します)、投資金額を増やしています。

これによって式が対数になり、直線ではなく曲線がつくられるのです。

さらに、貯蓄率の小さな変化がリタイアまでの年数に驚くほど大きなインパクトをもたらすことになります。特に、グラフの左側に顕著に表れています。

貯蓄率を10パーセントから15パーセントに引き上げるだけで、働く年数が5年以上も短くなるのです!

三番目に、投資リターンの違いを表すそれぞれの曲線は左側では間隔が大きくなり、右側で収束するということです。

もし貯蓄率が低く、リタイアまでの期間が長い(40年以上)場合、複利効果によってリターンの違いがリタイアまでの年数に大きな影響を与えます。

つまり、左側の人にとっては、ポートフォリオを適切に運用することが極めて重要になってくるということです。

これらの人々にとっては、ポートフォリオのリターンが6パーセントから4パーセントに下がるだけで、リタイアまでの年数が最長10年遅れる可能性があります。

逆に右側の人(超貯蓄型の人)にとっては、運用パフォーマンスはリタイアまでの期間にそれほど影響を与えません。

お金を貯める能力が極めて高いため、リターンが小さくても影響が相殺されるのです。

これは極めて重要なポイントです。過去に大きな経済問題を抱えていても、まだ全く貯蓄がない40代、50代の読者でも、これから貯蓄を大幅に増やすことで過去の穴埋めができるのです。

純資産ゼロで始めても、明日から収入の6~7割を貯蓄にまわせば、およそ10年後にはリタイアできます(大きな数字に聞こえるのはわかりますし、実際に大きい数字です)。

貯蓄率と比較すると投資リターンはそれほど大きな影響がありません。預金口座にどんどんお金を貯めていけば、あなたはまだ勝つことができるのです。

新刊のお知らせ

『FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド』クリスティー・シェン、ブライス・リャン著、岩本正明訳、定価(本体1600円+税)、ダイヤモンド社刊

『FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド』クリスティー・シェン、ブライス・リャン著、岩本正明訳、定価(本体1600円+税)、ダイヤモンド社刊

■株価の暴落にも対応できる「鉄壁メソッド」!

■0.1秒でも早く「働かない人生」を実現したいあなたへ。

■全米で話題沸騰! フォロワー大続出! 30代で経済的自立を達成するための全技術!

■ニューヨーク・タイムズ、CNBC、ハフポスト、CBCなどで取り上げられたFIRE第一人者の日本版、ついに発売!

【本書のノウハウの一部】

●「持ち家or賃貸」に決着をつける計算式がある

●旅行をしたほうがお金が貯まるのはなぜ?

●タネ銭を減らさないための「4%ルール」

●何かあった時のための鉄壁バックアップ術

●「早期リタイア」と「子育て」は両立できる

●POTスコアで早期リタイアのためのキャリアを選ぶ

【有識者からの賞賛コメント】