Photo:DNY59/gettyimages

Photo:DNY59/gettyimages

長い老後生活を生き抜くためには、60歳以降も運用を続けながら、いかに資産を引き出していくかの戦略も大事となる。『収入激減時代の「運用&家計」徹底見直し術』(全9回)の#3では、運用資産の「引き出し方」に着目。1000万円の資産を運用しながら15年かけて引き出す際、やり方次第では140万円もの差が出ることを専門家の試算によって明らかにした。(ダイヤモンド編集部 竹田幸平)

「週刊ダイヤモンド」2020年5月23日号の第1特集を基に再編集。肩書や数値など情報は雑誌掲載時のもの。

60~75歳の15年間は

「使いながら運用する時代」

老後資金確保に向けた資産運用において、投資信託などをどのように買ったり、運用したりするかに関する知識は持っていても、その「引き出し方」のノウハウについては、聞いたことがない人も多いのではないだろうか。

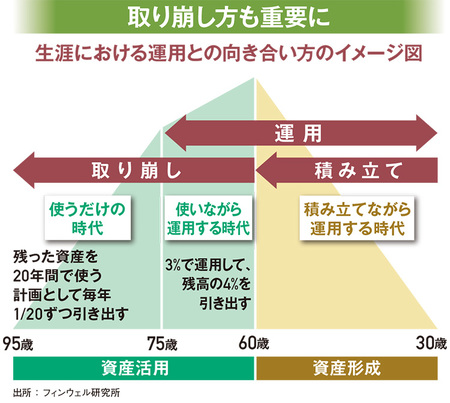

だが、実は退職後の老後資金を効率的に運用する上で、その引き出し方を知っておくことも重要だ。この考え方は、特に下図のような運用を行った際に有効となる。

一般的な資産準備グラフは左側の年齢が若く、右に向かって年齢が上がっていく。だが、フィンウェル研究所の野尻哲史代表はあえて左右を逆にし、生涯におけるお金との向き合い方を考えるよう提言している。

ここでは一例として人生のゴールを95歳に設定し、そこから75歳までの20年間は、判断能力なども衰えていくことを踏まえて、銀行預金から一定額を引き出す「使うだけの時代」としている。

一方、60~75歳に関しては、60~65歳は再雇用などで継続的に仕事を行い、公的年金と同程度の「勤労収入」を得つつ、「資産収入」を加えて生活費を賄うことを想定する。そして65歳以降は運用を続けつつ資産収入を年金+αの生活費に用いる形だ。いわば60~75歳の15年間は「使いながら運用する時代」となる。

では、そのときの運用資産の合理的な「引き出し方」とはどのようなものなのか。