市場への過剰なマネー供給によってもたらされる、ポスト・コロナ時代のリスクとは(写真はイメージです) Photo:123RF

市場への過剰なマネー供給によってもたらされる、ポスト・コロナ時代のリスクとは(写真はイメージです) Photo:123RF

コロナショック対応の日銀オペで

銀行貸出が大幅に増加

6月15、16日に開催された金融政策決定会合後の記者会見で、記者から新型コロナ特別オペの効果について聞かれた日銀の黒田東彦総裁は、「感触からいうと相当効果がある」「金融機関の貸出が相当増えている」と即答した。

確かに、5月の貸出平残(銀行計)は前年比5.1%と、バブル崩壊後最大の伸びとなっている。これは、新型コロナウイルス感染拡大に伴う外出および営業自粛で、多くの企業が苦境に立たされていることの裏返しでもある。今後しばらくは、こうした高い伸びが続くと予想される。

貸出の増加はマネーストックも押し上げる。マネーストックとは、かつてマネーサプライと呼んでいた「金融部門から経済全体に供給されている通貨の総量」のことで、その代表的な指標であるM2(現金通貨+預金通貨+準通貨+CD(譲渡性預金))は、5月に前月比22.4%の大幅増となった。

こうしたマネーの膨張は、パンデミック(感染症の世界的大流行)という緊急事態の下では必然であり、日本に限った話ではない。今後想定される景気回復局面やポスト・コロナを議論する上では、それが重要なポイントになる。

跳ね上がるマーシャルのK

マクロ経済とマネーの関係は?

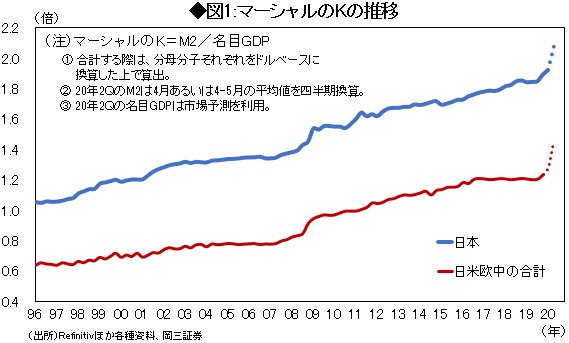

マネーと経済との関係を論じる際に便利な道具立ては「マーシャルのK」だ。マーシャルのKとは、マネーストックを名目GDPで割った倍率のことだが、長い目で見ればマクロ経済活動とマネーとの間には安定した関係があると考えられており、マーシャルのKは緩やかな右肩上がりのトレンドになる。

もし、実際のマーシャルのKがこのトレンドを上回れば、経済活動に見合わない過剰なマネーが流通していることを示唆しており、インフレや資産バブルのサインと受け取ることができる。

そのマーシャルのKを実際に計算してみた(図1参照)。それを見ると、全体としては緩やかな右肩上がりのトレンドになっているが、点線で示した2020年4-6月期にかけて大きく跳ね上がっているのがわかる。M2は4-5月の平均値、名目GDPは市場予想(ESPフォーキャスト6月調査)を使って計算しているが、前者が貸出の急増により大幅に増加する一方、後者が急落する結果、マーシャルのKは急上昇しているのだ。