ドルが長期的な下落トレンドに入ったとの見方が強まっている。果たして、それは本当だろうか(写真はイメージです) Photo:PIXTA

ドルが長期的な下落トレンドに入ったとの見方が強まっている。果たして、それは本当だろうか(写真はイメージです) Photo:PIXTA

ドルは今年3月から7月にかけて下落したこともあって、ドルが長期的な下落トレンドに入ったとの見方が強まっているようだ。こうした見方を裏付ける理由として、以下のようなことが指摘されている。

(1)米国の財政赤字が急拡大したことでドルの信認が低下した

(2)米金利が低下したことで海外資本を惹きつける力が弱まった

(3)各国の外貨準備においてドルの比率が低下傾向にある

しかし筆者は、少なくとも今後数年間は、こうした指摘が現実に当てはまるものではなく、むしろドルは対円を中心に上昇する余地があると考えている。以下では、上記3つの指摘を確認してみよう。

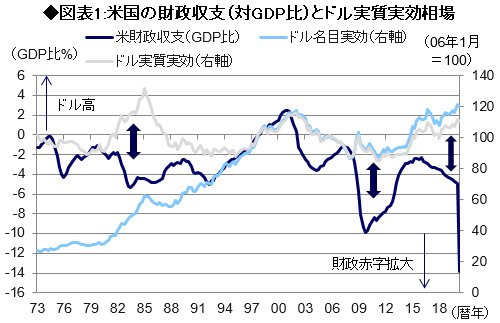

【米財政赤字が急拡大】

過去には同じ局面でドルは上昇

米国は、新型コロナウイルス感染拡大による被害が最も深刻で、米政府は新型コロナウイルス対応として、財政支援の規模を急速に拡大させた。2020年第2四半期の米財政赤字(対GDP比)は13.8%に拡大しており、IMFの予測によると20年通年では15.5%に達すると見込まれている。この結果、米財政赤字は主要国の中でも突出して大きな規模となる。

米国はもともと経常赤字が非常に大きく、財政赤字のファイナンスを海外資金に頼る必要がある。しかし、米金利は大幅に低下したうえ、当面低水準にとどまるとみられる。財政リスクに見合うだけのプレミアムが米金利にないため、海外投資家からの十分な資金が米国債に流入せず、ドル安圧力が強まるとの懸念があるようだ。

ただし、米財政赤字(対GDP比)とドル相場(実効相場)の連動性は低く、米国の財政赤字が拡大する局面では、ドル相場はむしろ上昇する傾向がある(図表1参照)。たとえば、リーマンショックやコロナショックの局面では、米財政赤字が拡大したが、同時に他国の景気も悪くなったため、他国通貨が対ドルで大きく下落し、ドルが相対的に下支えされたとみられる。

リーマンショック当時の米財政収支は、赤字拡大規模が今回に比べて小幅だが、短期的なショックという点で、今回と同じ環境下にあると考えられ、今後の米財政赤字を見通す上での参考材料となる。実は、リーマンショック後の米財政収支は縮小傾向を続け、縮小ペースは主要国の中で米国が最も速く、最終的にはリーマンショック前の水準に戻った。

これまで米国は、危機後の景気回復が他国と比べて速い実績を持つ。今回も米政府は、まさに他国を凌駕する大規模な財政刺激策を講じており、今後の景気回復は過去と同様の結果になる可能性が高いと筆者は考えている。