Photo:Ca-ssis/gettyimages

Photo:Ca-ssis/gettyimages

保険会社などが営業攻勢をかける高年収の世帯が、陥りやすい資産減少の落とし穴がある。外貨建て保険と外国為替証拠金取引(FX)だ。特集『年収1000万円の大不幸』(全13回)の#3では、その実態と背景について実例を基に解説する。(ダイヤモンド編集部 中村正毅)

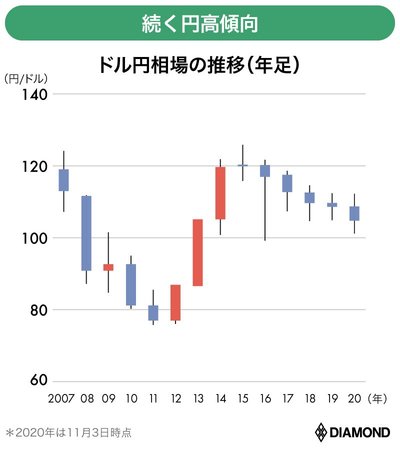

円高傾向で元本割れリスク急増

外貨建て保険の落とし穴

「プルデンシャル(生命保険)のドル建て終身保険に加入しています。加入当時は、保険で死亡保障を付けながら手堅く運用できればいいかな、ぐらいにしか思っていなかったのですが……」

大手電機メーカーに勤務する高島洋平さん(仮名、40代)はこうため息をつく。高島さんが外貨建て保険に興味を持ったのは今から5年前の2015年の夏。プルデンシャル生命のライフプランナーをしている地元の友人から、加入を勧められたことがきっかけだ。

当時、ドル円相場は1ドル=120円台。12年末の自民党への政権交代を境に、強い円安ドル高トレンドが2年以上にわたって続いていた。

そのため、さらに円安が進めば高い利回りが期待できると踏んで、ドル建ての終身保険に加入した。ところが為替相場はその後一転して強烈な円高トレンドに切り替わってしまった。

為替手数料、早期解約控除…

契約者を悩ます外貨建て保険の罠

仮に今解約すると、日本円での返戻金が支払った保険料を大きく下回る「元本割れ」の状態だ。

さらに契約から10年未満の早期解約によるペナルティーで、返戻金は一段と少なくなってしまい、50万円近くを溶かす計算になる。

外貨建て保険は「もう塩漬け状態ですよ」。高島さんがそんな話を、長男が通う少年野球チームの父親たちにしていたら、「自分も友人にプル(デンシャル生命)の営業マンがいて、契約してしまった」と笑いながら話す仲間が何人もいたという。

自分と同じように、年収が1000万円を超える高年収の人たちが多く住む地域だけに、「友人やそのまた友人に、一人は生命保険の営業マンがいて、勧められるがまま加入してしまうというのは、『高年収あるある』かもしれないですね」と高島さんは苦笑する。

ファイナンシャルプランナーの有田美津子さんは、高年収の人は保険会社にやはり狙われやすく、「外貨建て保険を何本も契約している人もいる。無駄な保険契約を見直すところから、相談がスタートするケースは少なくない」と話す。

そうした事例を踏まえて、外貨建て保険についてまず押さえておきたいのが、そもそも投資商品として一体どこまで魅力があるのかという点だ。