コロナ禍で、「先進国は安全で新興国は高リスク」という固定観念を見直す動きも出始めた(写真はイメージです) Photo:PIXTA

コロナ禍で、「先進国は安全で新興国は高リスク」という固定観念を見直す動きも出始めた(写真はイメージです) Photo:PIXTA

コロナ後に拍車がかかる長期停滞

先進国中心の投資運用は限界に

コロナ禍は様々な領域でニューノーマル到来の契機となる。我が国の資産運用も例外ではなく、長期的に新興国市場への投資を拡大していくことを本格的に考えるべき時期がきているように思える。世の中では、「先進国は安全で新興国は高リスク」という固定観念を見直す動きもでてきている。

我が国の資産運用は、ゼロ金利で国内での運用機会が狭まっていく中で、リターンを求めて次第に海外市場へのシフトを進めてきたが、引き続き先進国市場への投資が圧倒的だ。他の先進国の金利も低下してリターンを期待しにくくなっても、クレジット面でさらなるリスクを取りに行くことはしても、新興国に投資対象を拡げることには慎重だった。

ただ、コロナ後に一段と長期停滞の様相を深める先進国中心の運用は限界を迎える。冴えない成長がだらだらと続く下で、インフレは中央銀行の目標に届かず、ゼロ金利政策や量的緩和は常態化する。コロナ禍への大盤振る舞いで急膨張した政府債務はすぐには減らないが、企業や家計の貯蓄も増えて安全資産に殺到するため、長期金利は低位で推移する。

社債への投資にも試練が待ち受ける。金融危機以降続く金融緩和で企業の債務水準は歴史的に警戒を要する高水準となり、トリプルB格が投資適格社債の半分を占めるまで質の劣化も進んだ。そこに到来したコロナ禍で債務はさらに積み上がっている。コロナ禍が無事に収まっても、その後は長期にわたる低収益の下でデレバレッジングが続くことは不可避だ。

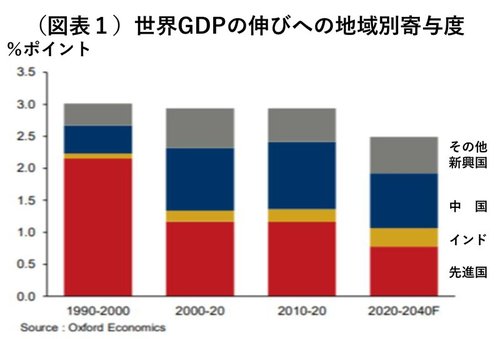

そうした中で検討してみてもいいのが新興国市場への証券投資で、その相対的な優位性は一時的ではなく、長期的に続く可能性が高い。この点を最も説得的に示すのが、世界のGDPの伸びに対する先進国と新興国の寄与の推移である。

先進国の世界GDPの伸びへの寄与率は今世紀入り後5割を切っており、オックスフォード・エコノミクスの世界経済モデルに基づいた長期成長見通しでは、今後20年は一段と新興市場経済頼みの成長となることは不可避だ(図表1参照)。