Photo:PIXTA

Photo:PIXTA

「日本のGAFA」「上場後16年で売上高が87倍に」「時価総額は三井住友や武田薬品を上回る6兆円」――。国内29万人の医師の9割が登録する医療従事者専門サイト「m3.com」を運営する、エムスリーの快進撃がコロナ禍で加速している。同社以外にも「医療×DX」分野は有望ベンチャーの参入が目立つが、死角はないのか。特集『最強のテンバガー』(全18回)の#3では、医療DXで圧倒的な存在感を放つエムスリーの戦略を分析した。(ダイヤモンド編集部 篭島裕亮)

医師の9割が「m3.com」に登録

上場16年で時価総額は6兆円を突破した

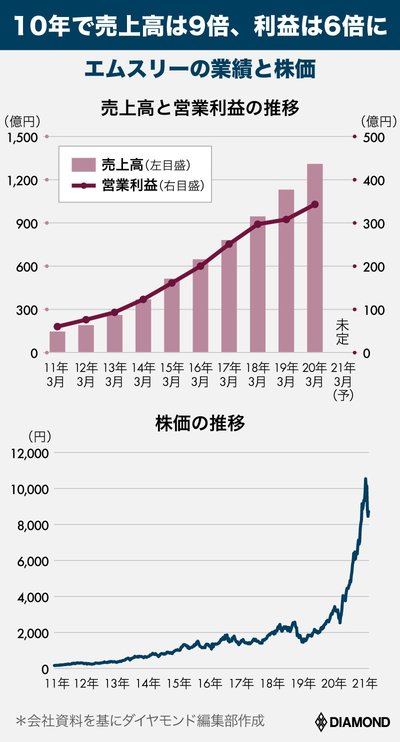

「医療ビジネスのGAFA」「時価総額は三井住友や武田超え」――。ここ数年、株式市場で成長企業の代表格として注目されてきたのがエムスリーだ。

国内医師の9割に当たる29万人が登録する医療従事者向けのメディカルプラットフォーム「m3.com」がけん引して、2021年3月期の第3四半期決算も売上高は前年同期比28%増、営業利益は同58%増と成長を加速。もともと高いハードルだった市場の事前予想を上回る数字をたたき出した。

コロナ禍でMR(Medical Representatives、医薬情報担当者)が医師に対面することが難しくなり、製薬会社のDX(デジタルトランスフォーメーション)化が加速したことも追い風となった。エムスリーのサービスを使って、MRと医師をつなぐ需要が急拡大したのだ。

エムスリーが上場したのは04年。創業5年目で売上高実績は16億円、社員数はわずか25人(04年7月末時点)。ソニーコミュニケーションネットワークが出資し、また谷村格社長はマッキンゼー出身の敏腕コンサルタントだったこともあり、当時も将来性を高く評価する声はあった。

だが、当時の金融情報配信会社のレポートでは、将来性を評価する一方で、IPO(新規株式公開)後の初値買いはマイナス評価となっている。それから16年を経て売上高は87倍、株価は92倍に成長したが、ここまで成長すると予想できた人は少なかったはずだ。

なぜエムスリーは日本経済が停滞する中でも、急成長を遂げられたのか。その要因は大きく二つある。まずエムスリーが掲げる「不必要な医療コストを1円でも減らすこと」という目標が、医療費を抑制したいという国策と合致していること。その上で同社が医師会員数を着実に積み上げながら、医療×ITという巨大なブルーオーシャンで事業領域を横展開していったことだ。

今後もエムスリーは高成長を持続できるのか。例えばGAFAの参入にも対抗できるのか。また、すでに医師の9割が加入しているが成長ポテンシャルはどれぐらいあるのか。同社のビジネスモデルや、クライアントでもある製薬会社の現状、利用する医師やライバル企業の声などから分析していく。