このまま米実質金利が上昇を続けると、株式市場は本当に大きなショックに見舞われるのか(写真はイメージです) Photo:PIXTA

このまま米実質金利が上昇を続けると、株式市場は本当に大きなショックに見舞われるのか(写真はイメージです) Photo:PIXTA

ついに始まった実質金利の上昇

身構える株式市場の行方

年明け後の米国長期金利の上昇は、ワクチン開発とバイデン政権による景気刺激策への期待がもたらしたインフレ懸念主導であった。しかしながら、ここへ来て名目金利からインフレ期待を除いた実質長期金利が徐々に上昇に転じている(図表1参照)。

同金利は2019年からずっと低下を続け、依然として歴史的な低水準にあるが、年後半に米国の成長が急加速するとの予測が正しければ、今後も上昇が続くと考えるのが自然だ。

こうした実質長期金利の上昇が各種資産価格に「割引率ショック」をもたらすとの懸念が高まり、特に割高感が指摘されてきた米国株式市場は戦々恐々としている。インフレによる名目金利の上昇は、企業収益も同時にかさ上げするためダメージを和らげるが、実質金利の上昇は将来のキャッシュフローを現在価値に割引く際の金利だけが上がる点で、影響がより大きい。

オックスフォード・エコノミクスは、実質長期金利の上昇が予想通り成長回復を背景にした緩やかなものに止まれば、株価の大幅調整の可能性は小さいとみている。ただ、ターム・プレミアムの上昇というかたちで金利が急上昇する場合には、金融市場の混乱は避けられない。当面の鍵を握るのは、長期金利の上昇に対する米国Fedの政策対応である。

成長への楽観の下で

金利上昇と株高は共存できるか

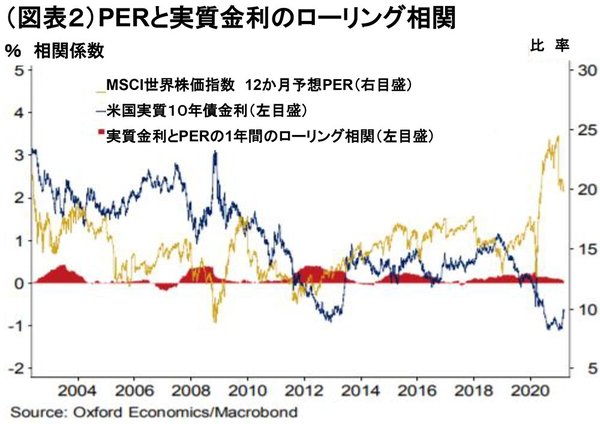

実際、過去の経験を振り返っても、実質金利上昇と株高が共存していた局面はいくらでもある。米国実質10年債金利と世界の株式市場の予想PER(株価収益率、12カ月先)の推移をみると、両者の1年間の相関係数は正の領域にあることが多い(図表2参照)。その理由は簡単で、金利も株も成長への楽観を反映して上昇していたためだ。