日銀による“事実上の財政ファイナンス”に乗じて、世界最悪の財政事情にある日本がこのまま放漫財政を継続すれば、いかなる事態に陥ることになるのか Photo:PIXTA

日銀による“事実上の財政ファイナンス”に乗じて、世界最悪の財政事情にある日本がこのまま放漫財政を継続すれば、いかなる事態に陥ることになるのか Photo:PIXTA

リーマン・ショック後は、どこの中央銀行も似たり寄ったりの「量的緩和」をやってきたようにわが国では報じられることが多い。しかしながら第4回までの本連載を通じ、米連邦準備制度(Fed)、イングランド銀行、欧州中央銀行の姿勢や実際の金融政策運営は、「日銀とはどうもかなり違っているようだ」ということに、読者の諸兄諸姉はもうお気づきになられたのではないか。

連載第5回は、日銀が今の金融政策運営をこのまま続けたらどうなるのか、欧米主要中銀との違いはどこから生じるのか、そして日銀による“事実上の財政ファイナンス”に乗じて、かねてより世界最悪の財政事情にあるわが国がこのまま“放漫財政”を継続したら、いずれこの国はいかなる事態に陥ることになるのか、について考えてみよう。

“出口”局面での日銀の債務超過転落は

欧米中銀対比で大幅かつ長期化が必至

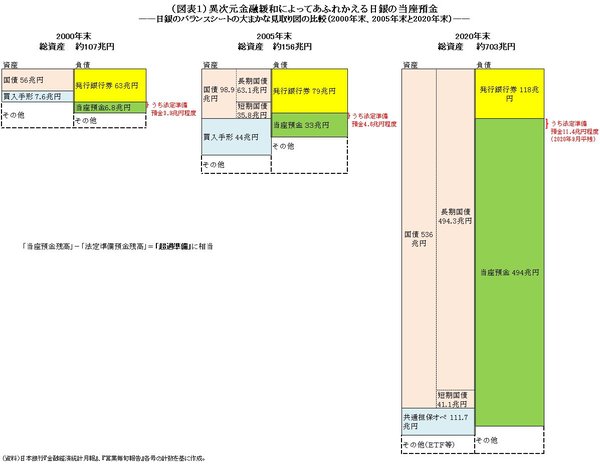

図表1は、日銀のBS(バランススシート)が過去20年間にどのように変化してきたのかを示したものだ。今や日銀の資産は500兆円を優に超える国債で溢れ返っている。これこそまさに、本来は“禁じ手”のはずの“中央銀行の国債引き受け”、すなわち“財政ファイナンス”が、財務省からの国債の直接の引き受けではないとはいえ、事実上、行われている状態を示している。そして、異次元緩和のもとで、市場の“余剰資金”が、日銀の当座預金に預けられ、いかに溢れ返っているかは一目瞭然だろう。

こうした異常な“カネ余り”状態のもとでも、中央銀行は金利を引き上げ誘導できる、ということは、実際にFedが2015年末以降、2019年まで実施していた金融政策の正常化局面でやって見せた通りだ。日銀も、銀行などが日銀に保有する当座預金へ金利を付ける(付利)という手法を用いれば、Fedと同様に短期金利を引き上げ誘導することは可能だろう。

しかしながら日銀の場合には、Fedなどとは異なる大きな問題が存在する。日銀がこれまで異次元緩和で買い入れて、資産(BSの左側)として保有している国債などについている利回りが異常に低く、負債(BSの右側)サイドで当座預金への付利の水準をわずかに引き上げるだけで、あっという間に負債サイドの利回りが資産サイドの利回りを上回り、“逆ざや”になってしまうのだ。

日銀が2020年11月に発表した2020年度上半期決算によれば、2020年9月末時点で日銀が保有する国債の加重平均利回りはわずか0.214%、他の資産を合わせた運用資産合計では0.198%しかない。これは、日銀が短期金利をわずか0.2%に引き上げ誘導するだけで、負債サイドにある当座預金への付利の水準(0.2%)が、資産サイドの国債などの加重平均利回り(0.198%)を上回り、「逆ざや」に転じることを意味する。