投資にはリスクという考え方があって、価格の上がり下がりが大きなものと、そうでないものがあります。上下動の少ないリスクの小さいものはあまり元本が増えないけれど安全性が高い。iDeCoでは元本保証の商品を選ぶという選択肢もあります。

逆に、価格が上下動する商品は、リスクは大きいですが、元本を大きく増やせる可能性がある。このあたりを組み合わせながら運用するわけです。資産は60歳以降になったら一括か分割で受け取ります。

そして何よりiDeCoが普及している大きな理由は、税制優遇です。これがかなり見逃せないメリットです。

まずは、「所得控除」。iDeCoで積み立てた掛金は、全額が所得控除されます。1年分の掛金がその年の課税所得から差し引かれますので、所得税や個人住民税が下がります。

――全額とは大きいですね。青天井なんですか?

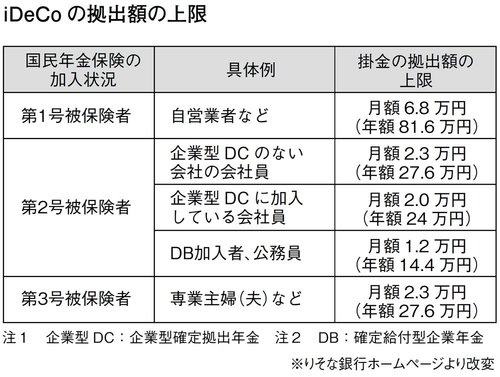

いやいや、さすがにそれはないですよ(笑)。次の表のように職業タイプによって上限額が違うのですが、企業型確定拠出年金(企業型DC)に加入していないサラリーマンや専業主婦(夫)であれば月2万3000円、年額27万6000円まで所得控除できます。

このとき、自分の所得税率が何%かを知っていれば、いくらくらいの節税になるかがすぐに概算できます。所得税率に応じて、だいたい掛金の5%から20%超の所得税が返ってきますし、それとは別に翌年の個人住民税も安くなります。