電子化の方法は、一つとは限らない

前ページの一覧で「(3) 納品書、請求明細書など大量の書類を発行して、社内で回付したり、送付したりする手数を省くことができる」については、「電子保存あるいは電子取引」と2つの方法があるように書きました。(4)についても同様です。これは、次のようなことを意味しています。

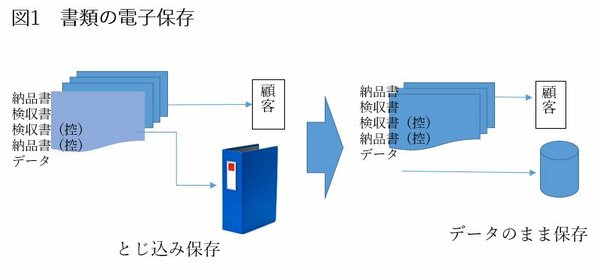

従来の紙の書類を前提にすると、大量の書類を発行している会社では、納品書、納品書(控)、さらに検収書と検収書(控)を発行して、そのうち納品書(控)を自社に保存し、残りを顧客に送り、顧客が検収を終えると検収書が送付されてくるといった流れになっています(図1)。

書類の電子保存というのは、こうした流れの中で、納品書(控)の出力をやめ、データで見られるようにしておくということです。これは、今回の電子帳簿保存法の改正で、容易に実行することができるようになりました。

さらにこの取引では、顧客側で検収作業が終わったところで、検収書に押印などがされて返送されてきます。これについて、書面のままでの保存を取りやめたい場合、スキャナ保存をすることになります。これによって、スキャンした後の検収書の書面は、廃棄することができます。このように、1つの取引を電子化するに当たって、書類の電子保存とスキャナ保存の2つの手法を使うということがお分かりになったと思います。

しかし、これでは、顧客へ送付する3種類の書類の出力、送付作業が継続することになります。そこで、顧客とも相談しながら、電子取引(図2)への移行を進めることになります。

電子取引がスタートすれば、納品書、検収書のデータを顧客に送り、その送信データを保存することになります。そして、顧客が検収を終えて、検収データを送信してくれば、それも受信データとして保存することになります。これで、一切の書類の出力やファイリングが不要となりますし、取引に関する証憑が電子データ化されているので、テレワークなどにも対応しやすくなります。

通常、販売先である顧客は、1社とは限りません。「電子取引に移行しませんか?」と持ち掛けたにもかかわらず、「当社は、そういうシステム対応は困難だ」「時期尚早なので」「書面がないのは不安だから」といった理由で全ての顧客が積極的に検討してくれるとは限りません。そんな場合には、次ページ図3のような電子商取引システムによって、電子取引と既存の書面の取引を併存させることが可能です。