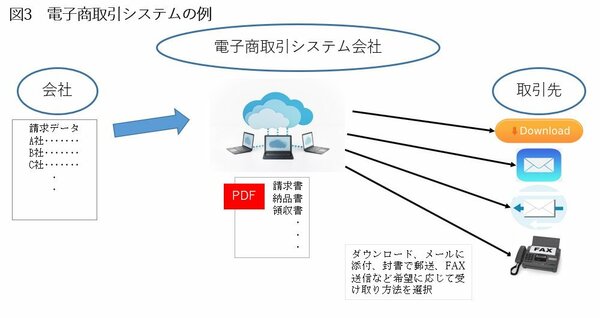

会社からは、請求書や納品書の内容を構成するデータを契約している電子商取引システム会社に送信します。電子商取引システム会社では、請求書などのデータを取引先の希望に応じて、「データのままダウンロードする」「PDFファイルとしてダウンロードする」「PDFファイルを添付したメールで送る」「封入して郵送で送る」「ファックスで送る」といったメニューの中から選ぶことができるような仕組みを持っています。

この結果、電子取引に前向きな会社は、データのままダウンロードする方法を選ぶでしょうし、従来通りがよい会社は、封入して郵送で送る方法を選択します。取引先に負担をかけることなく、電子取引へと移行することも可能になってきているのです。

電子取引保存の2年間の猶予

以上のように、会社の業務効率を大きく変える可能性を持つ電子帳簿保存法ですが、話題になっている電子取引の保存義務と、その2年間の猶予とはどういうことでしょうか。

従来、電子取引を行った場合、電子取引に係る取引情報の電磁的記録を保存しなければならないと定めつつも、書面等に出力して、保存することも認めていました。しかし、令和3年度税制改正で書面等に出力していれば電子保存に代えることができるという規定が消滅しました。この結果、電子取引をしていた場合には、必ず、その取引情報の電磁的記録を保存しなければならないことになりました。

大規模な電子商取引システムに保存要件を満たした保存機能がなければ、システム改修をして保存ができるようにしなければなりません。また、PDFファイルにした請求書が電子メールに添付されて送られてくる場合や、ネットショップで会社の事務用品などを買った場合に領収書をダウンロードした場合も電子取引に該当します。こうした非定型的、単発的に行われる電子取引について、漏れなく電子保存をできるようなシステムをわれわれは持っていない状況です。

こうした現状では、電子取引保存の義務化は、実務的に不可能であるということで、会計システムの業界からも国税庁に要請が行われ、結果として2年間の猶予が決まった次第です。

2年間の猶予は得られたとはいえ、2023年10月1日からは消費税のインボイス制度が始まり、その3カ月後には電子取引の猶予期間が終わります。インボイスの処理も含めて考えれば、書面の取引を電子化していくことは避けることができません。猶予の2年間は、準備のための期間であり、その時間を無駄にすることなく、電子取引の保存について検討を進めていく必要があります。