多くのビジネスパーソンの支持を集める、登録者60万人超えの「サラリーマンYouTuber」、サラタメさん。

注目の処女作『真の「安定」を手に入れる シン・サラリーマン──名著300冊から導き出した人生100年時代の攻略法』は“鈍器本なのに、めちゃ読みやすい”と話題だ。

「仕事がデキない」「残業だらけ」「上司とソリが合わない」「転職したい」「老後のお金が不安」といった、人生100年時代を生きるサラリーマンの悩みを、まるごと解決してくれる本書から、その一部を抜粋して紹介する。

Photo: Adobe Stock

Photo: Adobe Stock

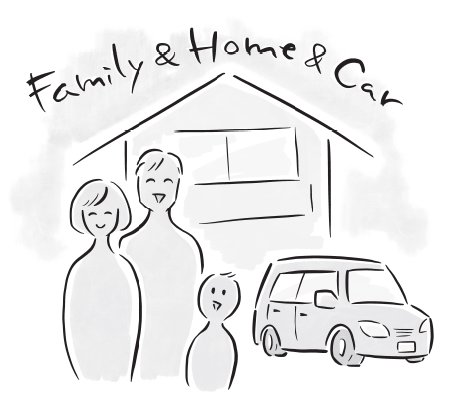

・保険は高い買い物。むやみに入らない

・サラリーマンが入るべき保険は3つだけ

1.扶養家族がいる→掛け捨ての生命保険

2.マイホームがある→火災保険

3.マイカーがある→自動車保険(対人・対物無制限)

・「がん保険」「養老保険」「外貨建て保険」「貯蓄型生命保険」「学資保険」は不要

マモル:サラタメさん、保険ってめちゃくちゃいっぱいあるから迷いますよね~。最近、友達から紹介された、めっちゃデキる感じの営業マンに生命保険提案してもらってて、それくらいは入ろうかなと。

サラタメ:いや~、入らなくていいと思いますよ! 保険に月3万円とか払っている人、けっこういますけど、それって30年間払い続けたら合計1080万円ですからね……。

マモル:たしかにそう考えると、人生の中でもトップクラスの大きなお買い物ですね……。

サラタメ:というか、マモルさんって独身で、持ち家もないし、車も持ってなかったですよね。だったら、入るべき保険なんて特にないですよ!

マモル:え、そうなんですか!? でも、もしボクに万一のことがあったら、実家の父は! 母は! 未来の妻とベイビーちゃんは! どうなっちゃうんですか!?

サラタメ:あらら、デキる営業マンにそう言われたんですね(笑)。大丈夫です! 国の社会保険がちゃんとありますので、マモルさんは民間の保険には入らず、貯金しとけばOKですよ!

それでもサラリーマンが入るべき3つの保険(条件付き)

サラタメ:サラリーマンが入るべき保険、結論この3つです。

1.扶養家族がいる場合 → 掛け捨ての生命保険

2.マイホームがある場合 → 火災保険

3.マイカーがある場合 → 自動車保険(対人・対物無制限)

基本的にすべて、ネット保険でOKです。

さわやかで人当たりのいい保険営業マンから入りたくなる気持ちもわかりますが、ぶっちゃけ損です。私たちが支払う保険料に、デキる営業マンの人件費も上乗せされているので、お得に済ませたいなら、ネット保険一択。月々5000~1万円程度でも十分な保障を得られます。

サラタメ:裏を返せば、右の3条件に該当しない人は、保険不要ってことです!「安心」「家族」を駆使した巧みなセールストークに、くれぐれも惑わされないようご注意ください。