住まいを守る「火災保険」と

「地震保険」は必要な保険

年金生活を送る人にとって住まいを守る「火災保険」「地震保険」は、必要な保険です。近年は大型台風や集中豪雨が増えていますし、巨大地震の発生も心配です。自然災害で自宅が大きな損害に見舞われると、修復したりほかの住まいに移り住んだりなど緊急の対応を迫られます。

公的なサポートとして、国の「被災者生活再建支援制度」がありますが、自宅が全壊となり再築または購入した場合でも合計で最大300万円です。最高額の支援金を受けたとしても、新築したり、購入したりするには十分な金額ではありません。

公的なサポートで足りない分を民間保険で備えるのが安心です。

自分の火災保険の

補償内容を確認しよう

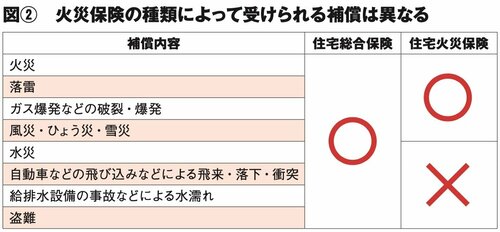

火災保険は「火事のみ」を補償するものと思っている人は少なくないのですが、自然災害全般から住まいを守る保険です(図〈2〉参照)。

自宅が火事になったときのほか、台風による浸水や土砂崩れなどの水災、大雪による屋根の損害などの雪災、強風や竜巻による風災などもカバーします。

注意したいのは、火災保険の種類によっては、補償の対象外となる災害項目があることです。たとえば、大雨で床上浸水の被害に遭ったとき、水災は「住宅総合保険」は補償対象ですが、「住宅火災保険」ではカバーされません。住宅を購入したときに契約した火災保険では、水災が補償対象外かもしれませんので、これを機会に見直しましょう。

火災保険の保険金額は、同じ程度の建物を新たに取得するために必要な金額で設定します。

地震保険は火災保険にセット

地震を原因とする火事、津波による自宅の流失などの被害は、火災保険ではカバーされず、地震保険での補償となります。火災保険だけの加入は可能ですが、地震保険は単独加入ができないので、火災保険にセットする仕組みとなっています。

地震保険の保険金額は、火災保険の保険金額の30~50%の範囲というルールがあります。たとえば、自宅の再築に2000万円かかるならば、火災保険の保険金額は2000万円まで設定できますが、地震保険は最高1000万円です。被害100%の補償を受けることはできないのですが、大地震や津波で自宅が全壊になったとき、半分の補償であったとしても、生活再建の資金になります。

本記事の抜粋元の新刊はこちら

ファイナンシャルプランナーの深田晶恵さんがこれから年金生活を迎える人向けに「家計練習帳」を作りました。定年前後に知っておきたい知識と「わが家の場合」を知るための書き込みシートをふんだんに盛り込んでいます。本書を活用すれば年金生活でお金に困らない人になれます。

『これからの生活どうなる?に備える 記入式年金生活ビギナーのための家計練習帳』(講談社)、1000円+税、2022年3月14日発売

『これからの生活どうなる?に備える 記入式年金生活ビギナーのための家計練習帳』(講談社)、1000円+税、2022年3月14日発売