「モデル、実証、開示、対話」の

トータルパッケージが必要

前回紹介したように、世界の投資家は「日本企業にはESG(非財務資本)と企業価値の関連性を証明してほしい」「本来は日本企業のESG(非財務資本)の価値をPBRに織り込みたい」と考えていることが、筆者の長年の機関投資家サーベイからも明らかになった。

日本企業がESG経営の見えない価値を説明して市場の信認を得れば、それが見える化されて、企業価値評価は倍増できる蓋然性がある。時価総額の向上は、年金の株式運用リターンの改善、企業の資金調達や再投資、人的資本や知的資本への積極投資、従業員のモチベーション、パーパスのさらなる追求、経済的な波及効果などを通じて、国富の最大化に資すると信じている。

その方法論として、実証研究の証拠と具体的な企業の開示事例とともに、筆者は柳モデルを日本発で世界に向けて発信している。

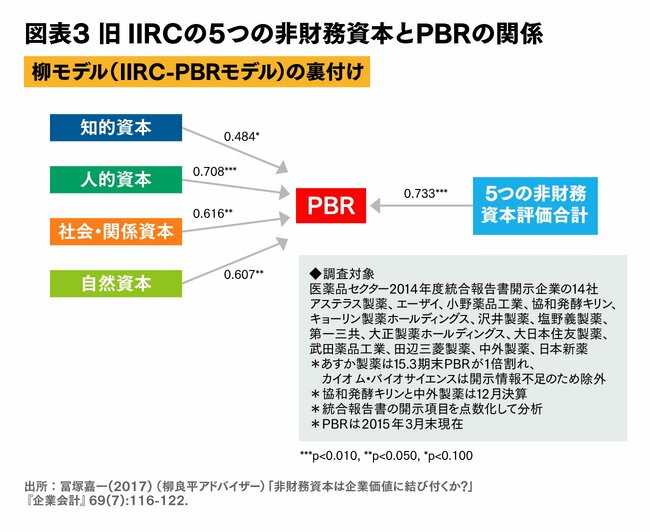

例えば、柳モデル(IIRC-PBRモデル)のエビデンスとなる実証研究としては、筆者が関わったものでは、中央大学の冨塚嘉一先生のチームが日本のヘルスケアセクターを対象として旧IIRCの5つの非財務資本とPBRの正の相関を実証した研究(冨塚2017)がある(図表3)。

この実証研究では、日本のヘルスケアセクターにおいても、知的資本、人的資本、社会・関係資本、自然資本とPBRには正の相関がある。やはり「企業は人なり」、特に人的資本とPBRの正の相関が強いことは示唆に富む。この結果は、ESGとPBRの正の相関、すなわちPBR仮説および柳モデルを裏付ける定量的な証拠の1つである。

また、日本企業の実際の開示事例としては、KDDI、日清食品、NECなどが柳モデルを公式採択している。

柳モデルは今回示した狭義の概念フレームワークだけに矮小化されるものではなく、広義では、「モデル、実証、開示、対話」の4つのトータルパッケージで世界の投資家を説得していく「ESGの見えざる価値を企業価値につなげる方法」である。

筆者はエーザイ財務担当の10年間で年間200件、延べ2000件の投資家面談を行ってきた。またIR部門はチームとして年間800件前後の対話をこなしていた。まさに世界中へESGジャーニーに出ていたのである。

次回以降、柳モデルの証拠となる複数の実証研究、ESGの会計の提案、パーパス経営、相関と因果など、理論と実践を交えて、より深掘りしてまいりたい。

(早稲田大学大学院 会計研究科 客員教授、アビームコンサルティング エグゼクティブアドバイザー 柳 良平)