日本の株価は米国の株価次第

「小国のマーケット」

長期的には「ズレ」が生じるとしても、日本の株価の動きは米国の株価と連動せざるを得ない。ここまで、世界株に占める日本株の割合が低下し、世界の大きな投資資金がグローバル投資への傾斜を強めてきた。そうした背景から、日本の株価は、日本国内の要因で独自に価格形成されるバブル時代のような「大国のマーケット」ではなくなった。今は、世界の主要マーケットである米国株と連動して上下する「小国のマーケット」となっている。

さて、米国の株式市場の状況を考えると、「下落相場はまだ終わっていない」と考えることが妥当ではなかろうか。

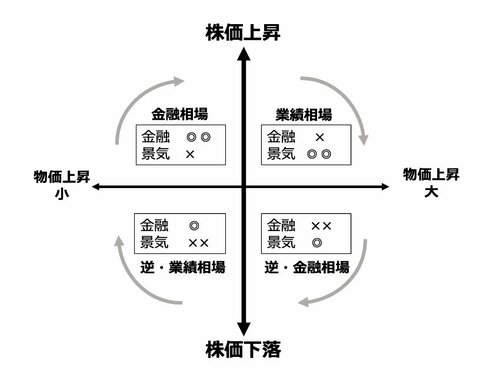

下図は、金融政策と景気の場合分けで株価の典型的な上下の循環パターンを図式化したものだ。

図:“典型的な”株価と経済の循環パターン

図:“典型的な”株価と経済の循環パターン拡大画像表示

左上の第2象限からスタートすると、景気はまだ良くないが金融緩和政策の影響が優勢で株価が上昇する「金融相場」の状況を想定している。その後、景気が回復して企業業績の改善が株価の上昇を牽引する「業績相場」(第1象限)、しかし景気が過熱してインフレが問題となり、強い金融引き締めが行われて株価が下落する「逆・金融相場」(第4象限)、不景気から企業業績が悪化することが株価の下落につながる「逆・業績相場(第3象限)」と株価と景気、金融政策、物価が循環するのが典型的なパターンとして想定できる。

「○○相場」の前に「逆」と付いている呼称は、「○○」が主導する「下げ相場」の意味で、わが国の株式投資の世界では、割合広く使われている言い回しだ。

周知の通り、米国のインフレは消費者物価指数(CPI)で9.1%(6月、前年同月比)、企業物価(卸売物価)で11.3%という、「FRBが焦る」状況となっている。先ほどの図の循環で考えると、普通なら円で循環するところが、右に大きく引っ張られた楕円になってしまったような状況だと考えられる。