Photo:PIXTA

Photo:PIXTA

原油高、円安などによる貿易収支の赤字拡大もあり、2022年は大幅な円安が進行した。23年も、原油価格、為替相場の動向からみて大きく円安圧力が減じるとは考えにくい。エネルギー構造の変革、少子高齢化対策など現状を打破する政策が必要だが、現時点では心もとないというしかない。(SMBC日興証券 チーフ為替・外債ストラテジスト 野地 慎)

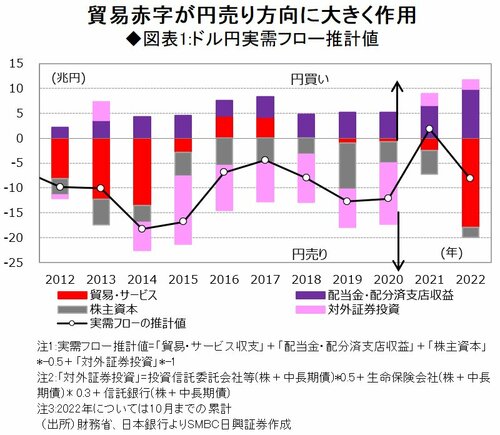

22年は貿易赤字拡大も実需のフローは

ドル円相場に中立

10月に152円付近まで上昇したドル円は、本邦政府による為替介入や米国長期金利低下を受けて一時135円を割り込む水準まで下落した。

米国ではISM(米供給管理協会)製造業景況指数が中立水準の50を割り込んだほか、FRB(米連邦準備制度理事会)の利上げがタイムラグをもって個人消費を減速させるとの思惑も強まっており、さらなる米国債利回り低下と円高を見込む声も出始めている。

他方、市場では、構造的な円安圧力のなか、米国債利回りの低下のいかんを問わず円安が続くとの声が多い。主に本邦貿易収支の赤字をよりどころとした円安圧力が指摘されるのだが、相変わらず2兆円(月当たり)近い貿易赤字が観測されており、これが2023年以降の為替市場に及ぼす影響への関心が強まっている。

ただ、ドル円の実需フローは貿易収支(プラスサービス収支)のみでは判断できるものではなく、例えば22年については円安によってかさが増した「配当金・配分済支店収益(本邦企業によるリパトリエーション、日本国内への資金還流)」が10月までに9.8兆円程度計上されている。貿易・サービス収支の赤字の17.9兆円の半分強を相殺している格好だ。

ここに対外証券投資、株主資本(対外直接投資)を加えたドル円の実需フロー推計値(SMBC日興証券が計算)は「8.1兆円の円売り超(10月まで)」なのだが、9月と10月の本邦政府による為替介入の合計が9兆1881億円であったことを加味すれば、22年のドル円実需フローはほぼニュートラルであった(10月まで)といえる。

23年以降の実需の資金フローはどうなるのか。円安圧力を減じることができるのか。次ページ以降分析する。