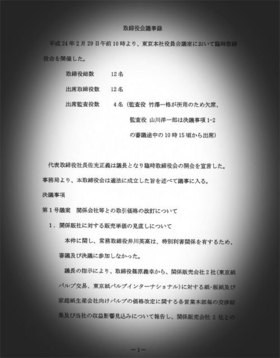

大王製紙の取締役会議事録。井川英高専務(当時は常務)が特別利害関係人となるTPIとの取引があること自体、問題だろう

大王製紙の取締役会議事録。井川英高専務(当時は常務)が特別利害関係人となるTPIとの取引があること自体、問題だろう拡大画像表示

不正会計疑惑、インサイダー取引疑惑が次々と噴出している大王製紙グループに、新たな疑惑が浮上している。

今年1月、高松国税局は大王製紙グループの税務調査に入った。少なくとも10社弱のグループ会社を対象にした大がかりなもので、「子会社である東京紙パルプインターナショナル(TPI)との取引をしつこく調査した」(大王製紙関係者)という。

問題視されたのは、TPIがグループ会社から過剰な利益を得ているのではないかという点だった。TPIはグループ内の取引を中心とした、原材料、紙製品の商社であり、取引に伴う口銭が異常に高く設定されていたという。

例えば、大王製紙の工場で製造されたパルプ(紙の中間原料)をTPIが購入し、持ち分法適用関連会社の大宮製紙などに販売する取引。TPIは帳簿上、間に入っているにすぎないにもかかわらず、1キログラム当たり市価55円程度の針葉樹パルプを、「大宮製紙、大成製紙は10~15円も高く買わされていた」(同)という。

高松国税局はこうした取引が大王製紙からTPIへの贈与に当たるとして、当初は脱税容疑も視野に入れていたが、最終的には過去3年分の贈与税を追徴課税する方針だ。課税額は十数億円の巨額に上るとみられる。

一連の取引に対し、高松国税局が厳しい姿勢で臨んだのは、大王製紙の創業家で今も専務として残る井川英高氏がTPIの代表取締役を務めているからだ。大王製紙の連結子会社ではあるが、兄の井川俊高氏との合計持ち株比率は48%(昨年末までは53%)を占め、英高氏の“個人商社”の色合いが強い。