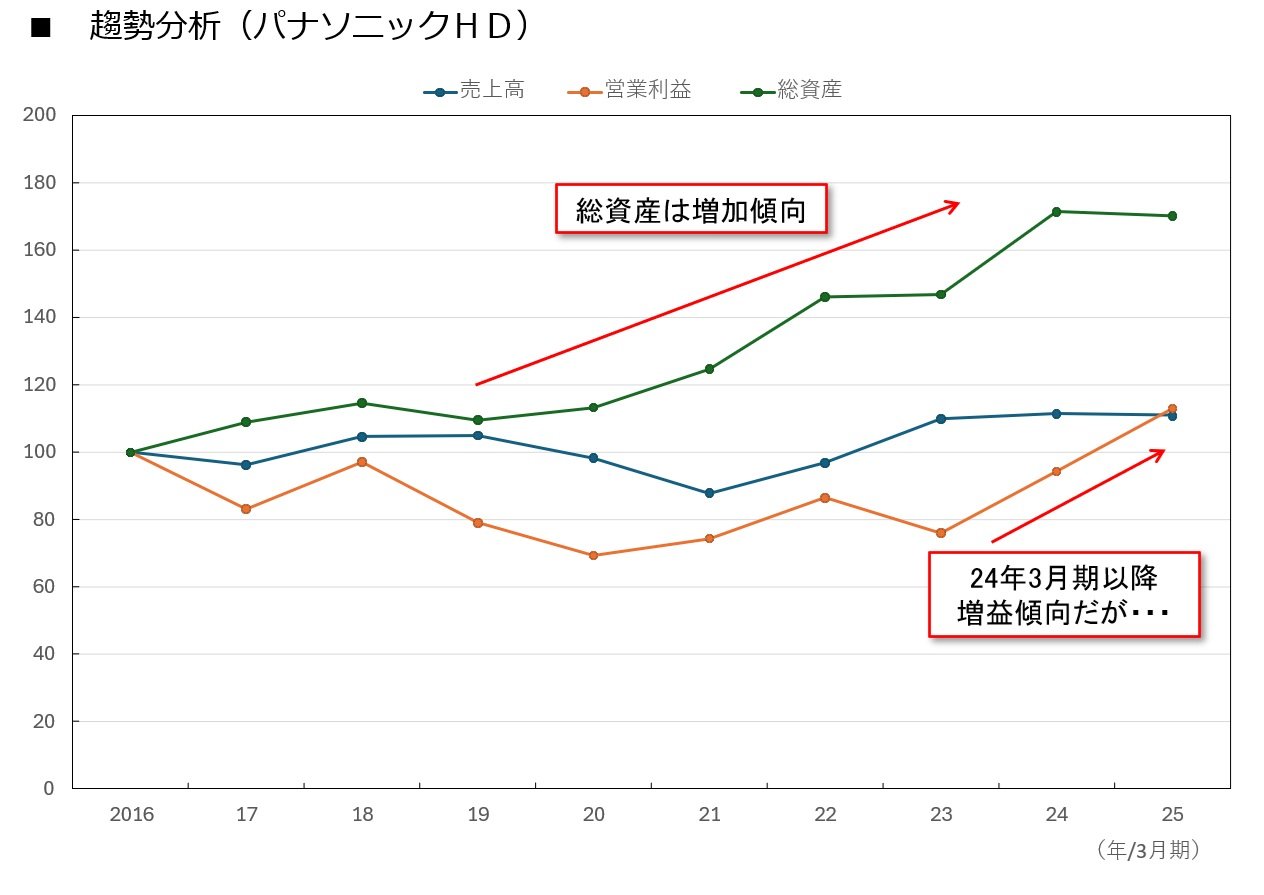

総資産が増大したパナソニック

営業利益も増加しているが……

続いて、パナソニックHDの趨勢分析を見てみよう。

上の図によれば、パナソニックHDの総資産は19年3月期、25年3月期においてやや減少しているものの、20年3月期から24年3月期までは一貫して増加傾向にある。このことから、以下のような仮説が考えられる。

パナソニックHDでは、21年9月にサプライチェーンを最適化するソフトウエアを手掛ける米ブルーヨンダーを総額約79億ドル(有利子負債の返済を含む、ブルーヨンダー公表ベースで約8633億円)で買収している。また、北米においてEV(電気自動車)の車載向け電池工場への積極的な設備投資を行っている。

パナソニックHDも、20年1月にパナソニックホームズを連結子会社から外すといった事業再編を行っているが、それを上回る額の投資が総資産を増加させているといえる。ただし、総資産の増加が売上高の伸びにはつながっていない点には留意が必要だ。

パナソニックHDの営業利益については、23年3月期まで低迷していたものの、24年3月期以降の営業利益は拡大傾向にある。したがって、以下のような仮説が考えられる。

しかしながら、パナソニックHDの有価証券報告書によると、24年3月期以降の営業利益の増加の大きな要因の一つは、米国におけるインフレ抑制法(IRA)に基づく電気自動車(EV)向け電池の製造・販売に伴う補助金によるものであることがわかる。

この補助金による増益効果は、24年3月期では約1880億円、25年3月期では約2060億円とされており、これらを差し引くと、補助金を除く営業利益は24年3月期で約2020億円(16年3月期の営業利益を100とすると約49)、25年3月期では約2610億円(同約63)となる。したがって、上記の仮説4については、以下のように修正したほうがよさそうだ。

ここまで、日立製作所とパナソニックHDの趨勢分析を通じて、両社の戦略的な事業ポートフォリオ改革や投資が、総資産、売上高、営業利益にどのような影響を与えたのかについて見てきた。

後編では、安全性分析、効率性分析、収益性分析を通じて、日立製作所の事業ポートフォリオの組み換えに対する株式市場の評価や、パナソニックHDが大型リストラを断行することとなった背景について解説しよう。

https://x.com/ybknsk

★本連載の著者、矢部謙介氏の新刊が発売中!

『会計指標の比較図鑑-見るだけでKPIの構造から使い方までわかる』

矢部謙介 著

定価1980円(税込)

日本実業出版社

会計指標と決算書とビジネスがつながる決算書分析の超面白い実践入門書。40社の指標&決算書をシンプルな図解で徹底比較しています。本連載で取り上げた企業も多数掲載!詳しくはこちら。