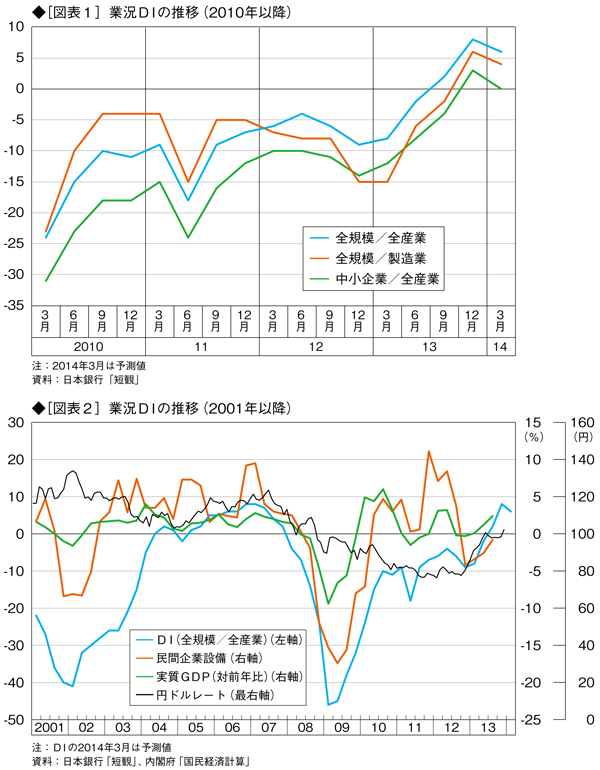

全国企業短期経済観測調査(日銀短観)によると、全産業・全規模合計の業況判断指数(DI)は、2013年6月のマイナス2から、9月には2に改善し、さらに12月には8に改善した。

とりわけ注目されたのは、これまでマイナスであった中小企業(全産業)のDIが3と、プラスになったことだ。また、製造業・大企業の景況感が4四半期(12カ月)連続で改善し、6年ぶりの高水準となった。

以上の傾向は、景気回復が経済全体に及びつつあることの表れであると、一般に解釈されている。しかし、詳細に見ると、以下に述べるように、そうは言えない面が多い。

DIはGDP成長率より為替レートと相関

DIの推移を見ると、図表1(2010年以降)および図表2(2001年以降)のとおりだ(14年3月は予測値である)。

図表1を見ると、確かに13年以降の上昇が顕著だ。

図表2でいま少し長期間を見ると、リーマンショックで大きく下落したDIは、10年以降、上昇してきたことがわかる。2001年以降を見ると、円レートと強い相関にある。円安になると輸出産業の利益が増えて、景況感がプラスになるのだ。

しかし、図表2からわかるとおり、実質GDPの成長率とは、相関している場合としていない場合がある。