消費税増税がいよいよ間近に迫ってきた。だが、「給与所得控除」の段階的引き下げ、毎年の「厚生年金保険料」の引き上げなど、家計の負担増は消費税増税にとどまらない。では実際に家計にはどのくらいの負担が発生するのか。大和総研の試算を基にその実態に迫った。

前回は同じ年収1000万円でも負担が重い“片働き4人世帯”と、比較的負担の軽い“共働き4人世帯”の家計の差について見てきた。負担の差はこれにとどまらない。実は、年金世帯に手厚いケアがなされている一方で、単身世帯はほぼノーケアの状態なのだ。(取材・文/ジャーナリスト・大高志帆)

給付金も控除もなし

逆進性緩和の措置がない単身世帯

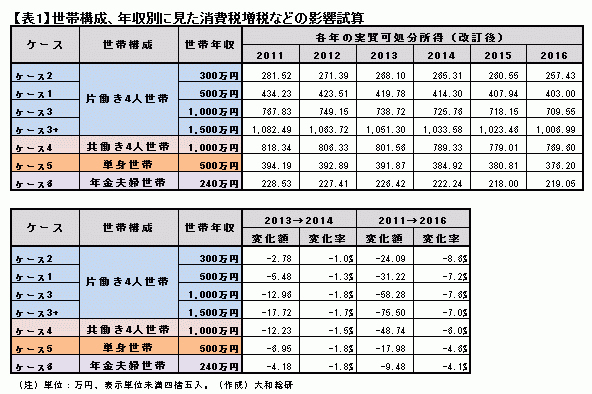

まず最初に、片働き1000万円世帯と同じく、国からの増税対策が手薄な単身世帯の家計(表1照)を見ていこう。

「年収500万円の単身世帯の家計を見ていくと、消費税の増税と毎年値上がりし続ける厚生年金保険料の影響で、実質可処分所得は年々減っていきます。子どもがいないため、年少扶養控除廃止によるマイナス影響がない代わりに、児童手当の臨時増額等の逆進性対策もありません。また、単身世帯にはその他の給付金や控除もなく、国庫の状況を考えれば、今後も見込めないと思われます」(大和総研金融調査部・是枝俊悟研究員)

マイナス影響がない代わりにプラスもない、と聞けば妥当なようだが、4月からは消費税の増税と厚生年金保険料の増額という負担がダブルで降り掛かってくる。実質可処分所得の減少率こそ5年で4.6%と抑えられているが、“独身時代=結婚後の生活に向けて蓄財する時期”と考えれば、一連の制度改正は将来的にボディブローのように効いてきそうだ。

「試算には含まれませんが、辛いのは今の時期に600~700万円程度に年収がアップした単身世帯。このあたりから、所得税の税率が10%から20%へと一気に上がるため、その他の税・社会保険料とあわせると、実質可処分所得は年収の7割程度になります。結果的に、年収が上がっても手取りが増えにくいと感じるでしょう」(是枝氏)