銀行業界は、競争の激しい成熟産業である。現在のままの事業環境に現在のビジネスモデルのままに留まれば、成長シナリオは描けない。しかし、金融緩和と政府の方針で、国内の貸出は増加傾向にあり、海外貸出や手数料収益がこれらの国内収益の回復の遅れを下支えする。個別銘柄では、業績改善速度が比較的早く、かつ配当利回りの高いみずほFG(フィナンシャルグループ)、手数料の割合が高く増加の可能性が高いSMTH(三井住友トラスト・ホールディングス)に注目する。

おおつき・なな

おおつき・なな東京大学文学部卒、ロンドン・ビジネス・スクールにてMBA取得。日欧の金融機関を経て、2000年1月S&P、同社金融機関格付チームヘッド。2005年12月UBS証券で金融機関の株式、クレジット分析を担当。2011 年6月、メリルリンチ日本証券入社。2014 年Institutional Investor 誌アナリストランキング銀行セクターで第1位。

銀行業界の構造:

金融緩和、資金需要低迷で貸出競争が続く

銀行業務は免許制になっており、最低資本金規制や各種の検査や報告義務があることから新規参入が厳しく制限されている。このため、一般には、“儲けようと思えば儲かる”業界と批判されがちであるが、実は、事業環境次第では極めて競争過多に陥りやすい業種である。現在の邦銀が抱える最大の問題はこの「過当競争」である。

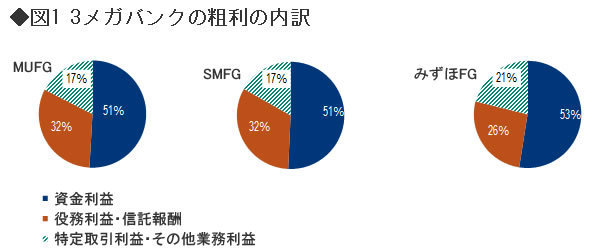

銀行業界の収益源は、過去一貫して預貸業務(預金で資金を調達し貸出を行う業務)に伴う「資金利益」が中核となっている。比較的業務が多様化している3メガバンクでも、資金利益が粗利益の5割程度を占める。ちなみに、残る5割のうち、手数料が3割で残る2割程度がトレーディングやグループ・ノンバンクのリース収益などの「その他」となっている(図1:3メガバンクの粗利の内訳)。

注:12/3期から14/3期3Qまでの年度平均

注:12/3期から14/3期3Qまでの年度平均出所:会社資料