今回は、運用利回り、実質賃金上昇率、物価上昇率などのさまざまなパラメータが厚生年金財政にどのように影響するかを、前回示したシミュレーションモデルを用いて検討することとしよう。

運用利回り引き上げの

年金財政への影響は限定的

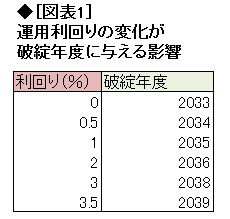

まず、運用利回りの影響を見よう。物価上昇率、実質賃金上昇率、マクロ経済スライド率をすべてゼロとし、運用利回りのみを変化させる(物価上昇率をゼロとするので、ここに示す運用利回りは実質金利を示すことになる)。

結果は、図表1に示すとおりだ。破綻年度(シミュレーション計算において、積立金残高が最初にマイナスになる年度)は、運用利回りがゼロ%の場合、2033年度である。利回りが高くなると、破綻年度は遠くなる。しかし、運用利回り1%ポイントの上昇で1~2年遅くなる程度であり、40年度前に破綻するという結論は変わらない。例えば、運用利回りを3.5%としても、39年度には積立金がマイナスになるのである。

一般に、運用利回りが年金財政の推移に大きく影響すると考えられている。しかし、このシミュレーションは、そうではないことを示している。

(注1)破たん年度とは、積立金残高がマイナスになる最初の年度

(注1)破たん年度とは、積立金残高がマイナスになる最初の年度(注2)物価上昇率0%、実質賃金上昇率0%、マクロ経済スライド(年率)0%の場合

こうなるのは、積立金残高があまり多くないために、収入全体に占める運用収益のウエイトがあまり高くないからである。保険料収入に対する運用収益の比率は、運用利回りが3%の場合であっても、20年度に14.6%であるものが、30年度に10.7%、35年度に6.1%と低下する(なお、14年度においては、年度末積立金残高が172.5兆円、運用利回りが2.3兆円である。利回りは1.3%だ。保険料収入は30.5兆円なので、これに対する運用利回りの比率は7.5%である)。

このように、運用利回りを高めても、破綻は食い止められない。したがって、運用利回りを高めるために株式運用の比率を高めるのは、益なくして危険のみ多い方法である(株式運用比率の引き上げは、実際には、年金財政に対する配慮よりも、株価対策として行なわれているのであろう)。