これまで、厚生年金財政のシミュレーション計算を行ない、マクロ経済変数の違いで年金財政にどのような差が生じるかを分析してきた。

今回は、政策措置について分析する。保険料率や国庫負担率を所与とすれば、政策は給付にかかわるものだ。これには、マクロ経済スライドと年金支給開始年齢の引き上げがある。今回は、前者について分析する。

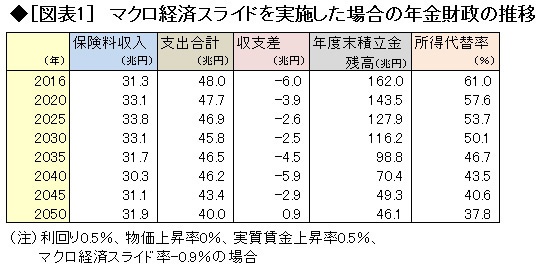

マクロ経済スライドが

年金財政に与える効果は大きい

現在の制度では、給付額を毎年0.9%減額するマクロ経済スライドが考えられている。これを物価動向いかんにかかわらず実施すると、厚生年金財政はどのようになるだろうか?

結果は、図表1に示すとおりである(この計算では、積立金運用利回り=0.5%、物価上昇率=0%、実質賃金上昇率=0.5%と仮定した)。

この場合には、2045年度以降の積立金は40兆円台にまで減少するが、それを維持できる。つまり、厚生年金財政は破綻しない。

このマクロ的仮定の下でマクロ経済スライドを実施しないと、前回示したように、37年度の積立金残高はゼロになる。それを回避できるのだから、大きな違いがある。

マクロ経済スライドがこのように大きな効果を持つのは、既裁定の年金(すでに受給されている年金)について年金額の調整が行なわれるからである。これまでの年金給付額の改革はすべて、将来裁定される年金に関するもので、既裁定年金には手をつけてこなかった。裁定された年金は一種の財産権と見なされ、神聖化されてきたのである。既裁定の年金に手をつけたという意味で、マクロ経済スライドは、従来の年金改革とは異質の性格を持っている。

ただし、問題は、マクロ経済スライドを現実に実施できるかどうかだ。現在の制度では「年金の名目値が減る場合には実施しない」こととされている。この制約があるため、マクロ経済スライドは現実には発動されていない。

この制約は意味があるものだろうか? どの程度の年金が必要かは、本来は実質値で考えるべきだ。また、年金財政の観点から見ても、マクロ経済スライドは、人口構造の変化というリアルな現象に対処しようとするものだ。

どちらの観点から見ても、物価上昇率が低く(あるいはマイナスで)年金の名目値が増えない場合であっても、マクロ経済スライドは実施すべきである。

しかし、現実には、デフレスライドすらしていない。所得代替率が上昇しているのは、このためだ。