不安定さを内在する長期金利

欧州マイナス金利のしわ寄せも

1月末から2月初にかけて、長期金利が上昇している。正確に言えば、極端に下がった利回りが、ちょっとしたきっかけで上がったという言うべきだろうか。あまりに低位に下がった長期金利には、不安定さを内在していることが明らかになった格好だ。

国債利回りがマイナス金利となる異常な状態は、2014年から発生してきた(図表1参照)。2月初にマイナス金利は一旦解消しているが、今後またマイナスに沈み込む可能性は否定できない。

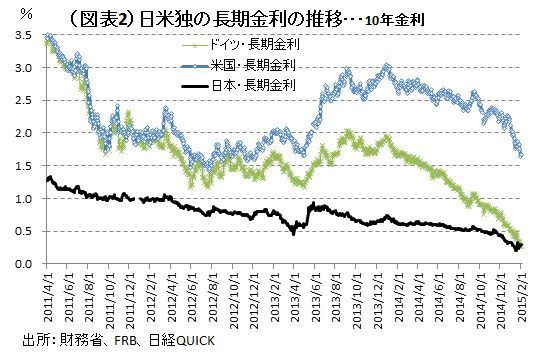

こうしたマイナス金利は、日本が欧州のマイナス金利のしわ寄せを受けた側面がある。欧州では、欧州中央銀行(ECB)が2014年6月に政策金利をマイナス金利にし、2015年1月に量的緩和に踏み切った。欧州の国債利回りは、短い期間でマイナス金利が発生し、特にドイツでは2月初は、期間の長いところまで(6年物まで)がマイナス金利になった。そして、10年金利に関しては、とうとう日本とドイツの間で金利水準の逆転が起こっている(図表2参照)。

ECBの量的緩和は、ドイツの金利低下に寄与する仕組みである。各国国債の購入割合は、ECBの出資比率に応じて決められるため、必然的にドイツ国債の買入金額が大きくなる。また、ドイツは2015年に財政黒字に転じることも、需給面でドイツの長期金利を押し下げる。

最も経済基盤が強い国の長期金利がより低下するというのは、欧州の金融政策の矛盾を象徴している。将来、ドイツの景気拡大が先へ先へと進むと、出遅れた国々との景況感格差が広がり、ECBの金融緩和をどう解除していくかという点で議論が紛糾しそうだ。

そもそもマイナス金利とは、倒錯した世界である。国債で運用する側が損失を被るのに、投資することは直感的にわかりにくい。国債を購入した投資家は、マイナス金利になった国債を満期まで保有すれば、償還時に損失が保有者に生じてしまうことになる。