縮小が避けられない戸建て住宅で利益を維持し、国内外の不動産開発でも成果を挙げる。だが中期経営計画の目標の達成には、周到な戦略が必要だ。(「週刊ダイヤモンド」編集部 岡田 悟)

「事業ドメインを“住”に特化した成長戦略の展開」──。住宅メーカー第2位の積水ハウスが、2015年1月期からスタートした中期経営計画で掲げた経営方針だ。

積水の連結売上高は1兆9127億円(15年1月期)で、業界トップを独走する大和ハウス工業の連結売上高は2兆8107億円(15年3月期)と、大和は積水を1兆円近く引き離す。

その大和の戦略は、住宅だけでなく物流施設の運営、外食や衣料品のチェーン店舗の建設、果ては介護向けロボットの開発まで手掛けるど派手な多角化だ。対する積水は、大和との差別化を図る意味でも、多角化において“住”を前面に押し出そうというわけだ。

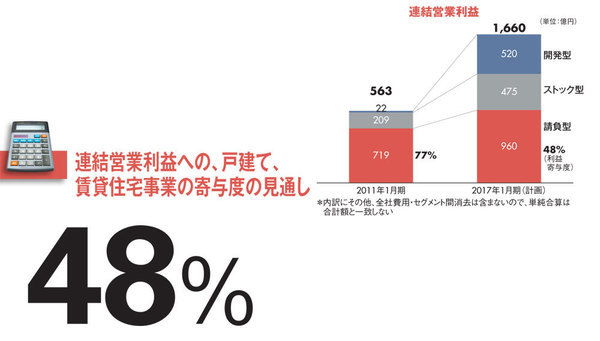

上図をご覧いただきたい。積水は10年1月期から、事業領域を「請負型」「ストック型」「開発型」の3セグメントに分けている。

請負型が、いわゆる戸建て住宅と、地主向けの相続税対策や土地活用策としての賃貸住宅建設だ。ストック型は、リフォームや賃貸住宅の経営支援などで、開発型は国内外での都市再開発やマンション、分譲住宅の販売を指す。

まずは請負型だが、賃貸を除く戸建て住宅市場において、積水は国内シェアでトップに立つ。ただし、この先、人口減少が顕著になれば、住宅市場全体の縮小は避けられない。

もっとも、積水や大和のような大手は戸建て住宅市場の約4分の1を占めるにすぎない。残りは家族経営を含む地場の工務店や大工だ。特に大手は、高級路線と超低価格路線に二極化しており、そのどちらにも属さず特色のない業者の淘汰が今後進むとみられる。

その中で積水は、安定した営業利益を計上している。従来の中・高級路線を強化し、1棟当たりの単価を引き上げてきたからだ。

戸建て住宅の営業利益は、14年4月の消費増税前の駆け込み需要により、658億円(14年1月期)に上昇したことを除けば、おおむね400億~500億円台で推移。反動減に見舞われた15年1月期でも488億円を確保し、まさしく安定基調にある。