日銀は追加緩和予想を上手にコントロールできると、信じているのだろうか

日銀は追加緩和予想を上手にコントロールできると、信じているのだろうか

わが国の金融緩和は、副作用が大きく、将来の金利変動リスクを溜め込むような不健全な領域にまで迷い込んでしまったと感じられる。日銀は、これ以上金融緩和が進まないという観測が生じるのを恐れるあまり、今度はマイナス金利幅を際限なく引き下げることができるという予想を振り撒き、先行きの緩和予想を演出しようとアピールしている。

本当に日銀は、マイナス金利の幅を動かして、追加緩和予想を上手にコントロールできると信じているのだろうか。筆者は、マイナス金利政策には、まだあまり認識されていない弱点がいくつかあると考えている。

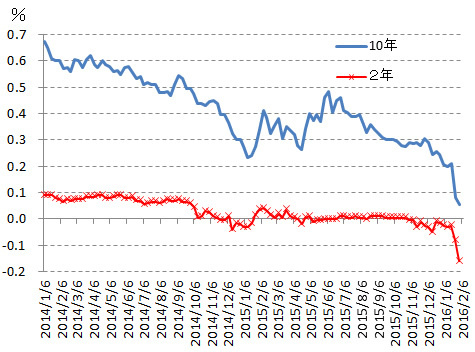

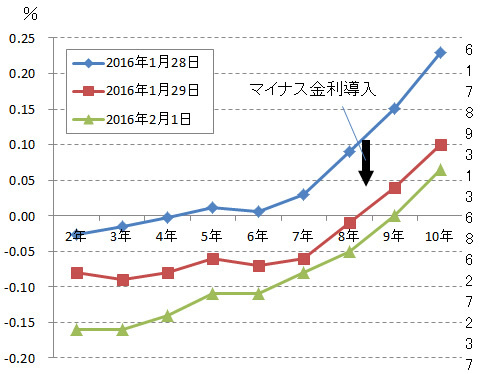

まず、マイナス金利政策は、先行きどのくらいまで長く継続できるのであろうか。10年債利回りは、2月1日に一時0.050%と、過去最低まで下がった(図表1参照)。イールドカーブは、8年物までマイナス金利になっている(図表2参照)。金利形成は、マイナス金利が長期化することを織り込んでいると理解できる。

◆図表1:日本の債券利回りの推移

出所:日経QUICK

出所:日経QUICK

◆図表2:イールドカーブの形状の変化

出所:日経QUICK

出所:日経QUICK

しかしこれは、マイナス金利の継続期間をあまりに長く織り込み過ぎてはいないだろうか。たとえば、金融機関の収益基盤がマイナス金利で損なわれることになれば、信用秩序の面から、マイナス金利を継続することが困難になる。副作用の大きな薬物を長期間投与することが危険視されて、事後的に時間軸が短くなる可能性を持っているということだ。