近年のドル円急伸をけん引した3エンジン全てのパワーが落ちている。主エンジンは米景気回復。今年の米経済成長率は1.3%と、近年の2.5%前後から減速しよう。副エンジンの日本銀行の異次元緩和には、もはや相場をサプライズさせ得る政策メニューがない。アベノミクス下では公的年金が、外国証券大量購入で需給支持の補助エンジンとなったが、さらに相場を押し上げるほどの買いは期待し難い。

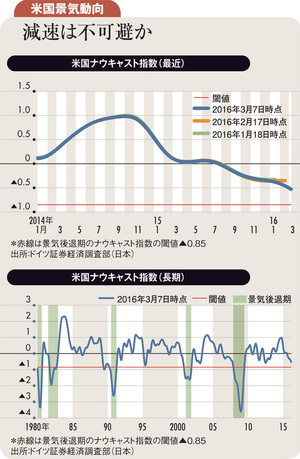

3エンジン中で最も重要なのは米景気である。この主エンジンが不稼働なら、副エンジンの日銀が何をしようと、公的年金がどう頑張ろうと、ドル安(円高)動意が勝ってしまう。図は、日々公表される経済指標に基づいて、米景気のモメンタム(勢い)を逐次描き出すナウキャスト指数(NCI)である。NCIには米経済の最近の変調ぶりがよく表れている。

2014年中好調だった米景気は、15年早々に寒波、港湾スト、原油安に直撃されたエネルギー関連投資減で減速した。寒波やストが終わり、原油価格の底入れでエネルギー投資も落ち着くなら、米景気は持ち直すと期待され、NCIも年央に下げ止まりかかった。しかし7~9月に中国から株安や元安のショックが相次ぎ、アジア経済が腰折れし、原油価格もさらに下落。米企業投資の底入れは遠のき、外需悪化で米輸出が減り、企業在庫が積み上がった。直近のNCIはリセッション入りの閾値(赤線)近くまで下落している。